Carbon neutral: Economic development is closely related to climate and the environment

To address climate change and solve the problem of carbon emissions, the Chinese government has proposed the goals of “carbon peak” and “carbon neutral”. In 2021, “carbon peak” and “carbon neutrality” were written into the government work report for the first time. It is safe to say that carbon peak and carbon neutrality will become one of China’s priorities in the coming decades.

The path for China to achieve carbon peak and carbon neutrality is expected to be divided into three stages. The first stage is the “peak period” from 2020 to 2030, when energy saving and consumption reduction will slow down the rise of carbon total. The second stage: 2031-2045 is the “accelerated emission reduction period”, and the annual carbon total decreases from fluctuation to stable. The third stage: 2046-2060 will enter the period of deep emission reduction, accelerating the decline of total carbon, and finally achieving the goal of “net zero emissions”. In each of these phases, the total amount of energy consumed, the structure, and the characteristics of the power system will differ.

Statistically, industries with high carbon emissions are mainly concentrated in energy, industry, transportation, and construction. The new energy industry has the greatest room for growth under the “carbon neutral” path.

The “dual carbon target” top-level design illuminates the smooth road of the development of new energy vehicles

Since 2020, China has introduced many national and local policies to encourage the development of new energy vehicles, and the popularity of new energy vehicles continues to rise. According to statistics from the Traffic Management Bureau of the Ministry of Public Security, by the end of June 2021, the number of news in China had reached 6.03 million, accounting for 2.1 percent of the total vehicle population. Among them, there are 4.93 million pure electric vehicles. In the past six years, there have been more than 50 related investment events in the new energy field every year on average, with the annual investment reaching tens of billions of yuan.

As of October 2021, There are more than 370,000 new energy vehicle-related enterprises in China, of which more than 3,700 are high-tech enterprises, according to Tianyan. From 2016 to 2020, the average annual growth rate of new energy vehicle-related enterprises reached 38.6%, among which, the annual growth rate of relevant enterprises in 2020 was the fastest, reaching 41%.

According to incomplete statistics from Tianyan Data Research Institute, there were about 550 financing events in the field of new energy vehicles between 2006 and 2021, with a total amount of more than 320 billion yuan. More than 70% of the financing took place between 2015 and 2020, with a total financing amount of more than 250 billion yuan. Since the beginning of this year, new energy “gold” continued to rise. As of October 2021, there have been more than 70 financing events in 2021, with the total amount of financing exceeding 80 billion yuan, exceeding the total amount of financing in 2020.

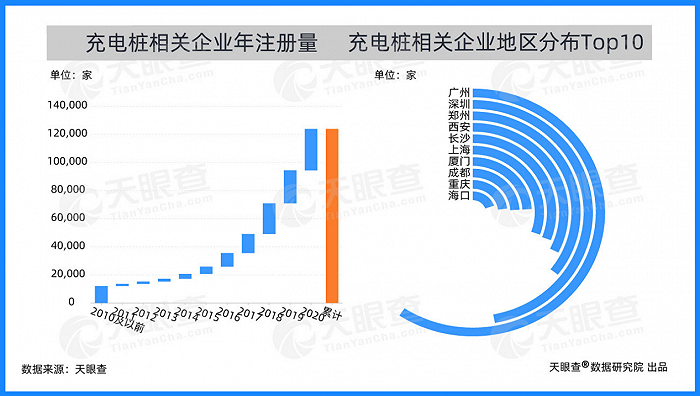

From the perspective of geographical distribution, most of China’s charging pile-related enterprises are distributed in first-tier and new first-tier cities, and the new first-tier city-related enterprises sprint faster. At present, Guangzhou has the largest number of charging pile-related enterprises with more than 7,000, ranking first in China. Zhengzhou, Xi ‘a Changsha, and other new first-tier cities have more than 3,500 related enterprises than Shanghai.

At present, China’s automobile industry has established the technical transformation guideline of “pure electric drive”, focusing on breakthroughs in battery, motor, and electronic control technology, to promote the development of pure electric vehicle and plug-in hybrid electric vehicle industry. At the same time, with the large increase of new energy vehicles, there will be a huge gap in charging demand. To meet the charging demand of new energy vehicles, it is still necessary to strengthen the construction of community private charging piles under the policy support.

Post time: Nov-25-2021