On October 12, China National Passenger Car Market Information Association released data, showing that in September, the domestic retail sales of new energy passenger cars reached 334,000 units, up 202.1% year on year, and up 33.2% month on month. From January to September, 1.818 million new energy vehicles were sold in retail, up 203.1% year on year. By the end of September, The number of new energy vehicles in China had reached 6.78 million, with 1.87 million newly registered neVs this year alone, nearly 1.7 times that of the whole of last year.

However, The construction of new energy infrastructure is still lacking in China. According to the data of the Ministry of Transport in September, there are 10,836 charging piles in the national expressway and 2,318 service areas equipped with charging piles, and each service area can charge only 4.6 vehicles at the same time on average. In addition, the new energy vehicle industry chain also exists overcapacity and other issues that cannot be underestimated.

“After the experience of waiting several hours to get to the charging station, no one would dare to drive an electric car on the highway during the holidays.” After the National Day holiday, many new electric car owners have appeared “high speed anxiety”, “afraid to find the charging pile and traffic jam, dare not turn on the air conditioning on the road”.

For pure electric vehicles, the current mainstream models on the market can basically achieve half an hour to charge about 50% of the power, for the vehicle to supplement 200-300km of endurance. However, such a speed is still far from that of traditional fuel cars, and it is inevitable that electric cars will take 16 hours to drive an 8 hour journey during the holidays when the demand for travel surges.

At present, Charging pile operators in China can be classified into state-owned power grid leaders such as State Grid, private power equipment enterprises such as Teld, Xing Xing and vehicle enterprises such as BYD and Tesla.

According to the charging pile operation data in August 2021, by August 2021, there are 11 charging pile operators in China with the number of charging piles over 10,000, and the top five are respectively, There are 227,000 special calls, 221,000 Star charging, 196,000 State Power Grid, 82,000 cloud fast charging, and 41,000 China Southern Power Grid.

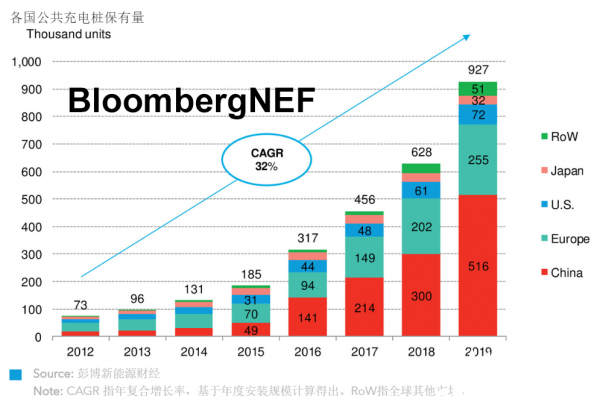

Third-party institutions estimate that by 2025, the number of public piles (including dedicated ones) and private piles will reach 7.137 million and 6.329 million, respectively, with an annual increase of 2.224 million and 1.794 million, and the total investment scale will reach 40 billion yuan. The charging pile market is expected to grow 30-fold by 2030. The growth of new energy vehicles will promote the growth of charging pile ownership, driving the development of charging pile industry is an indisputable fact.

Post time: Oct-14-2021