Với sự gia tăng tỷ lệ sở hữu các phương tiện sử dụng năng lượng mới, tỷ lệ sở hữu các trạm sạc cũng sẽ tăng lên, với hệ số tương quan là 0,9976, phản ánh mối tương quan chặt chẽ. Vào ngày 10 tháng 9, Liên minh Xúc tiến Cơ sở hạ tầng Sạc Xe Điện Trung Quốc đã công bố dữ liệu vận hành trạm sạc trong tháng 8. Dữ liệu cho thấy trong tháng 8 năm 2021 có thêm 34.400 cọc sạc công cộng so với tháng 7 năm 2021, tăng 66,4% so với cùng kỳ trong tháng 8.

Về mặt dữ liệu, dữ liệu về cọc sạc quốc gia đang tăng lên nhanh chóng. Cách đây không lâu, Cục năng lượng tỉnh Hồ Bắc của Trung Quốc đã ban hành “xây dựng cơ sở hạ tầng sạc xe năng lượng mới ở tỉnh Hồ Bắc, các biện pháp tạm thời để quản lý vận hành, được đưa ra, nơi đậu xe dân cư trong tương lai, nơi đậu xe nội thất đơn vị, nơi đậu xe công cộng, đường cao tốc và khu vực dịch vụ đường trục tỉnh thông thường, v.v., phải tương ứng với cấu hình của cơ sở hạ tầng sạc ô tô năng lượng mới, Trong số đó, 100% bãi đậu xe dân cư mới xây dựng phải được trang bị cơ sở hạ tầng sạc hoặc phải bảo lưu các điều kiện lắp đặt cơ sở hạ tầng sạc .

Bất kể nhu cầu thực tế hay hỗ trợ chính sách, ngành công nghiệp cọc sạc của Trung Quốc đều nhận được sự hỗ trợ chưa từng có.

Triển vọng của trạm sạc

Kể từ năm 2017, Trung Quốc trở thành nước nhập khẩu dầu thô lớn nhất thế giới, với hơn 70% phụ thuộc vào dầu nước ngoài. Tình trạng thiếu tài nguyên và ô nhiễm đã khiến mục tiêu phát triển năng lượng của Trung Quốc là tìm kiếm các nguồn năng lượng thay thế trở thành mục tiêu chính.

Đánh giá sự phát triển của các trạm sạc ở Trung Quốc, vào tháng 5 năm 2014, State Grid of China đã mở cửa thị trường các cơ sở vận hành sạc và chuyển mạch. Năm 2015, chính phủ trợ giá cho việc xây dựng cọc sạc, vốn tư nhân bắt đầu đổ vào. Năm 2017, do tỷ lệ tận dụng cọc sạc thấp nên doanh nghiệp đang hoạt động thua lỗ, nhiệt tình vốn bắt đầu giảm sút, tiến độ xây dựng chậm lại. Vào tháng 3 năm 2020, Thường vụ Bộ Chính trị Ban Chấp hành Trung ương CPC đã liệt kê các trạm thu phí là các dự án cơ sở hạ tầng mới, mở ra cường độ chính sách chưa từng có. Tính đến cuối năm 2020, tổng số cọc sạc ở Trung Quốc đã đạt 1,672 triệu chiếc, tăng 36,7% so với cùng kỳ năm ngoái, với tốc độ tăng trưởng kép là 69,2% trong 4 năm qua.

Theo vị trí lắp đặt, cọc sạc có thể được chia thành cọc sạc công cộng, cọc sạc đặc biệt và cọc sạc riêng. Nói một cách đơn giản, các cọc sạc công cộng chủ yếu được xây dựng ở các bãi đỗ xe công cộng để cung cấp dịch vụ sạc công cộng cho các phương tiện xã hội. Bên thi công chủ yếu là nhiều người vận hành cọc thu phí, chủ yếu thông qua tiền điện, phí dịch vụ để kiếm thu nhập, cả cọc chậm và cọc nhanh. Các trạm sạc riêng được xây dựng tại các bãi đỗ xe riêng (gara) để cung cấp nguồn sạc cho chủ xe. Cọc sạc chậm chủ yếu được sử dụng để sạc ban đêm hàng ngày, chỉ bao gồm điện và chi phí sạc thấp. Trạm sạc đặc biệt là bãi đậu xe (gara) riêng của doanh nghiệp, được sử dụng bởi nhân viên nội bộ của doanh nghiệp, bao gồm xe buýt, xe hậu cần và các tình huống hoạt động khác. Cả cọc sạc chậm và cọc sạc nhanh đều được sử dụng.

Theo phân loại phương pháp sạc, cọc sạc có thể được chia thành cọc DC, cọc AC, trạm thay đổi và sạc không dây, trong đó cọc DC và cọc AC là chính. Cọc Ac hay còn gọi là cọc sạc chậm được kết nối với lưới điện AC và chỉ cung cấp nguồn điện đầu ra mà không có chức năng sạc. Nó cần sạc xe điện thông qua bộ sạc xe, có công suất thấp và sạc chậm. Cọc DC hay còn gọi là cọc sạc nhanh được kết nối với lưới điện xoay chiều, đầu ra là nguồn DC có thể điều chỉnh, sạc trực tiếp vào ắc quy điện của xe điện và sạc nhanh.

Theo Liên minh Sạc Trung Quốc (EVCIPA), phần lớn các cột sạc ở Trung Quốc là dành cho mục đích sử dụng cá nhân. Trung Quốc chứng kiến sự tăng trưởng nhanh nhất về số lượng cọc sạc tư nhân từ năm 2016 đến năm 2020, chiếm 52% tổng số cọc sạc vào năm 2020. Năm 2020, có khoảng 309.000 cọc DC và 498.000 cọc AC trên thị trường cọc sạc của Trung Quốc. Xét về thị phần, cọc AC chiếm 61,7%, cọc DC chiếm 38,3%.

Tập trung vào định hướng chuỗi công nghiệp

Thượng nguồn của chuỗi công nghiệp cọc sạc ev là các nhà sản xuất linh kiện và thiết bị, cung cấp các thiết bị cần thiết cho việc xây dựng và vận hành cọc sạc và trạm sạc. Với tư cách là nhà điều hành thu phí và nhà cung cấp giải pháp tổng thể, Midstream chịu trách nhiệm xây dựng và vận hành các trạm thu phí và trạm thu phí, cung cấp dịch vụ định vị cọc thu phí và chức năng thanh toán đặt chỗ hoặc cung cấp nền tảng và giải pháp quản lý vận hành trạm thu phí.

Các thành phần thượng nguồn tập trung vào các thành phần IGBT có hàm lượng kỹ thuật cao. Do độ khó xử lý cao của các thành phần IGBT, các nhà sản xuất cọc sạc DC của Trung Quốc hiện chủ yếu dựa vào nhập khẩu. Các công ty nước ngoài phát triển linh kiện IGBT chủ yếu bao gồm Infineon, ABB, Mitsubishi, Simon, Toshiba, Fuji, v.v. Hiện tại, quá trình nội địa hóa thay thế đang tăng tốc, chất bán dẫn huahong, chất bán dẫn Star và các doanh nghiệp địa phương khác có công nghệ hàng đầu, đáng theo dõi. Guodian Nanrui là nhà cung cấp thiết bị chính của hệ thống State Grid, do State Grid kiểm soát. Cách bố trí của nó trong lĩnh vực thượng nguồn cũng đáng được chú ý. Năm 2019, công ty tuyên bố cùng đầu tư và thành lập Công ty TNHH Bán dẫn Điện Nangrui Lianyan với Viện Nghiên cứu lianyan, viện nghiên cứu khoa học trực thuộc Lưới điện Nhà nước, tập trung vào dự án công nghiệp hóa mô-đun IGBT và đã bắt đầu thí điểm 1200V/ Các sản phẩm liên quan đến IGBT 1700V.

Theo quan điểm của các nhà khai thác tuyến giữa, xét theo số lượng cọc sạc và lượng sạc, Công ty con của Tred đã đạt được chặng đường phân khu đầu tiên, công ty sẽ tiếp tục duy trì vị trí dẫn đầu về thị phần và lượng sạc vào năm 2020, lượng sạc đã vượt quá 2,7 tỷ độ vào năm ngoái, tốc độ tăng trưởng kép trong 4 năm gần đây là 126%, vận hành 17.000 trạm sạc. Đến tháng 7 năm 2021, số lượng cọc điện công cộng vận hành bằng lệnh gọi đặc biệt lên tới 223.000, đứng đầu trong số các đơn vị vận hành. Đồng thời, công suất sạc cũng đạt 375 triệu KWH, đứng đầu trong số các nhà khai thác và dẫn đầu rõ ràng. Những kết quả ban đầu của chiến lược mạng lưới tính phí của Trid đang bắt đầu hiển thị. Tered trước đó đã đưa ra một thông báo rằng cuộc gọi đặc biệt của công ty con thông qua việc giới thiệu ploIS mở rộng vốn, đầu tư điện lực nhà nước, Tập đoàn Tam Hiệp và các nhà đầu tư chiến lược khác.

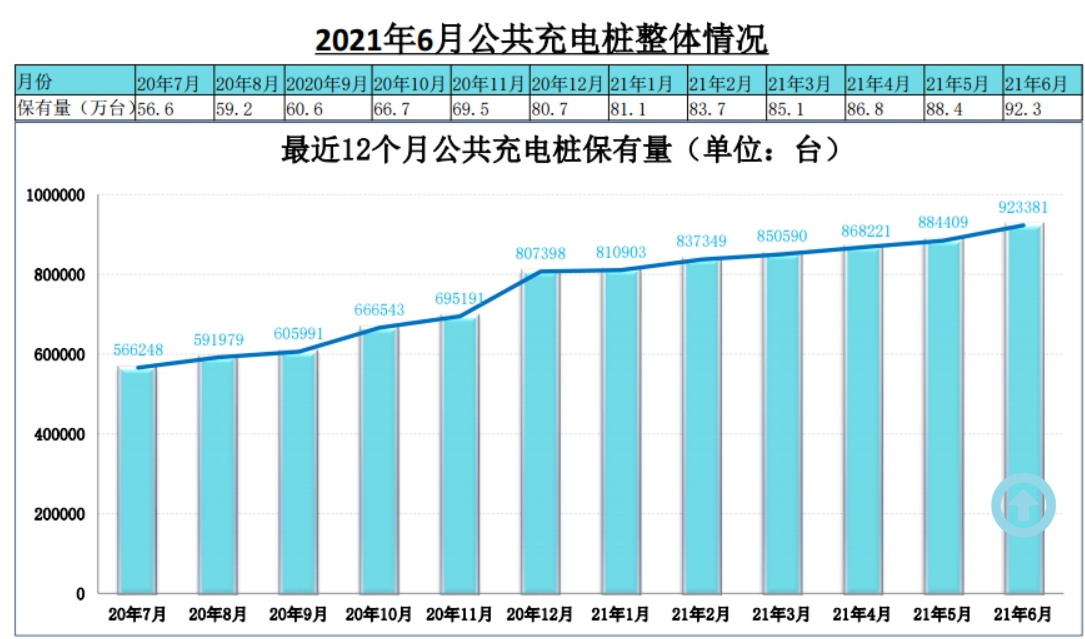

Tính đến cuối tháng 6 năm 2021, ở Trung Quốc có 95.500 cọc sạc công cộng và 1.064.200 cọc sạc tư nhân (được trang bị phương tiện), tổng cộng là 2.015 triệu USD. Tỷ lệ xe trên cọc (“xe” được tính theo khả năng chứa năng lượng mới vào tháng 6 năm 2021) là 3, nhỏ hơn tổng lượng cọc sạc năm 2020 trong Hướng dẫn phát triển là 4,8 triệu. Tỷ lệ cọc ô tô so với 1,04 vẫn còn là một khoảng cách lớn, nhất định sẽ đẩy nhanh tiến độ thi công.

Do bản chất của thiết bị cọc sạc là sử dụng các phương tiện năng lượng mới (BEV chạy điện thuần túy và HYBRID PHEV cắm điện) để bổ sung cho thiết bị điện, nên logic phát triển của ngành công nghiệp cọc sạc là đi theo các phương tiện năng lượng mới. Với sự gia tăng tỷ lệ sở hữu các phương tiện sử dụng năng lượng mới, tỷ lệ sở hữu các trạm sạc cũng sẽ tăng lên, với hệ số tương quan là 0,9976, phản ánh mối tương quan chặt chẽ. Trong nửa đầu năm nay, doanh số tích lũy toàn cầu của xe chở khách năng lượng mới đạt 2.546.800, đạt 78,6% của cả năm 2020, chiếm 6,3% thị phần ô tô toàn cầu. Thời đại tăng tốc và khối lượng của xe điện đã đến, và các trạm sạc phải bắt kịp với nó.

Thời gian đăng: 17-09-2021