Me rritjen e pronësisë së automjeteve me energji të re, do të rritet edhe pronësia e shtyllave të karikimit, me një koeficient korrelacioni prej 0.9976, duke reflektuar një korrelacion të fortë. Më 10 shtator, Aleanca e Promovimit të Infrastrukturës së Karikimit të Automjeteve Elektrike të Kinës publikoi të dhënat e funksionimit të grumbullit të karikimit për muajin gusht. Të dhënat treguan 34,400 më shumë ngarkesa publike të tarifave në gusht 2021 sesa në korrik 2021, 66,4% më shumë nga viti në vit në gusht.

Për sa i përket të dhënave, të dhënat kombëtare të grumbullimit të tarifave po rriten me shpejtësi. Jo shumë kohë më parë, Byroja e Energjisë e provincës Hubei të Kinës lëshoi një "ndërtim të ri të infrastrukturës së karikimit të automjeteve me energji në provincën Hubei për masat e përkohshme për menaxhimin e funksionimit, i cili është paraqitur, parkimi i ardhshëm i banimit, vendet e parkimit të brendshëm të njësisë, vendet e parkimit publik, autostrada dhe zona e zakonshme e shërbimit rrugor të trungut krahinor, etj, duhet të jetë në përpjesëtim me konfigurimin e infrastrukturës së karikimit të automobilave me energji të re, ndër to, 100% e të sapondërtuarve Hapësirat e parkimit për banim duhet të pajisen me infrastrukturë karikimi ose duhet të rezervohen kushtet e instalimit të infrastrukturës së karikimit.

Pavarësisht nga kërkesa realiste apo mbështetja e politikave, industria e grumbullimit të tarifave të Kinës ka marrë mbështetje të paprecedentë.

Perspektiva e stacionit të karikimit

Që nga viti 2017, Kina është bërë importuesi më i madh në botë i naftës bruto, me mbi 70% varësi nga nafta e huaj. Mungesa e burimeve dhe ndotja e kanë bërë objektivin kryesor të zhvillimit energjetik të Kinës gjetjen e burimeve alternative të energjisë.

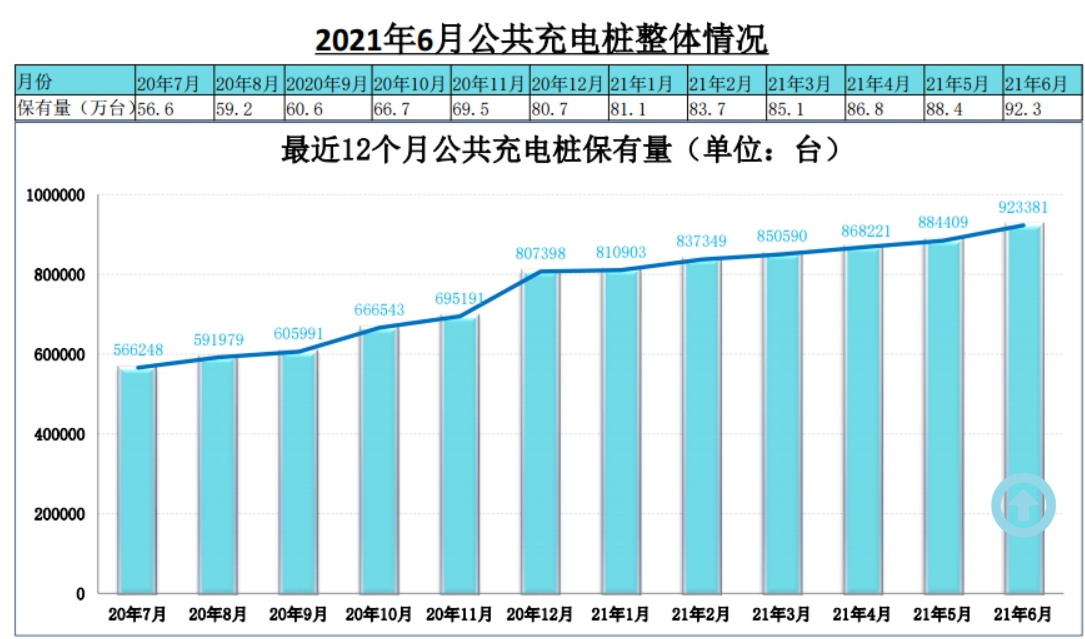

Duke rishikuar zhvillimin e shtyllave të karikimit në Kinë, në maj 2014, State Grid of China hapi tregun e objekteve të funksionimit të karikimit dhe ndërrimit. Në vitin 2015, qeveria subvencionoi ndërtimin e shtyllave të karikimit dhe kapitali privat filloi të derdhej. Në vitin 2017, për shkak të shkallës së ulët të shfrytëzimit të shtyllave të karikimit, ndërmarrjet operative pësuan humbje, entuziazmi i kapitalit filloi të bjerë dhe progresi i ndërtimit u ngadalësua. Në mars 2020, Komiteti i Përhershëm i Byrosë Politike të Komitetit Qendror të CPC renditi pirgjet e tarifave si projekte të reja infrastrukturore, të cilat sollën një intensitet të paprecedentë të politikave. Deri në fund të vitit 2020, numri i përgjithshëm i shtyllave të karikimit në Kinë kishte arritur në 1.672 milionë njësi, me një rritje prej 36.7% nga viti në vit, me një normë rritjeje të përbërë prej 69.2% në katër vitet e fundit.

Sipas vendndodhjes së instalimit, shtyllat e karikimit mund të ndahen në grumbuj ngarkimi publik, shtylla të posaçme ngarkimi dhe grumbuj karikimi privat. E thënë thjesht, shtyllat e tarifave publike ndërtohen kryesisht në parkingje publike për të ofruar shërbime të tarifimit publik për automjetet sociale. Pala e ndërtimit është kryesisht një shumëllojshmëri e operatorëve të grumbullimit të tarifave, kryesisht përmes tarifimit të energjisë elektrike, tarifave të shërbimit për të fituar të ardhura, grumbullimit të ngadaltë dhe grumbullimit të shpejtë të dyja. Në hapësirat e parkimit privat (garazhe) ndërtohen shtyllat e karikimit privat për të siguruar tarifim për pronarët e makinave. Gypat e karikimit të ngadaltë përdoren kryesisht për karikimin e përditshëm të natës, i cili përfshin vetëm energjinë elektrike dhe ka kosto të ulët karikimi. Grumbulli i posaçëm i tarifimit është parkingu i ndërmarrjes (garazh), i cili përdoret nga stafi i brendshëm i ndërmarrjes, duke përfshirë autobusët, mjetet logjistike dhe skenarë të tjerë operimi. Përdoren si grumbulli i karikimit të ngadaltë ashtu edhe grumbulli i karikimit të shpejtë.

Sipas klasifikimit të metodave të karikimit, shtyllat e karikimit mund të ndahen në shtyllat DC, shtyllat AC, stacionet e ndërrimit dhe karikimin me valë, nga të cilat shtyllat DC dhe shtyllat AC janë kryesoret. Grumbulli i AC, i quajtur edhe grumbulli i karikimit të ngadaltë, është i lidhur me rrjetin elektrik AC dhe siguron vetëm dalje të energjisë pa funksion karikimi. Duhet të karikojë automjetin elektrik përmes karikuesit të automjetit, i cili ka fuqi të ulët dhe karikim të ngadaltë. Grumbulli DC, i quajtur edhe grumbulli i karikimit të shpejtë, është i lidhur me rrjetin elektrik AC dhe dalja është e rregullueshme e energjisë DC, e cila ngarkon drejtpërdrejt baterinë e energjisë së automjeteve elektrike dhe ngarkon shpejt.

Sipas Aleancës së Karikimit të Kinës (EVCIPA), shumica e shtyllave të karikimit në Kinë janë për përdorim privat. Kina pa rritjen më të shpejtë në numrin e shtyllave të karikimit privat nga viti 2016 deri në vitin 2020, duke zënë 52% të të gjitha shtyllave të karikimit në vitin 2020. Në vitin 2020, ka rreth 309,000 shtylla DC dhe 498,000 shtylla AC në tregun e grumbullit të karikimit të Kinës. Për sa i përket pjesës së tregut, grumbujt AC zënë 61.7%, dhe shtyllat DC zënë 38.3%.

Përqendrohuni në drejtimin e zinxhirit industrial

Në rrjedhën e sipërme të zinxhirit të industrisë së grumbullit të karikimit ev janë prodhuesit e komponentëve dhe pajisjeve, të cilët ofrojnë pajisjet e nevojshme për ndërtimin dhe funksionimin e grumbullit të karikimit dhe stacionit të karikimit. Si operator tarifimi dhe ofrues i përgjithshëm i zgjidhjeve, Midstream është përgjegjës për ndërtimin dhe funksionimin e shtyllave të karikimit dhe stacioneve të karikimit, ofrimin e shërbimit të vendndodhjes së grumbullit të tarifimit dhe funksionin e pagesës së rezervimit, ose ofrimin e platformës dhe zgjidhjeve të menaxhimit të funksionimit të grumbullit të tarifimit.

Komponentët në rrjedhën e sipërme fokusohen në komponentët IGBT me përmbajtje të lartë teknike. Për shkak të vështirësisë së lartë të përpunimit të komponentëve IGBT, prodhuesit e grumbullit të karikimit DC të Kinës mbështeten kryesisht në importet aktualisht. Kompanitë e huaja që zhvillojnë komponentë IGBT përfshijnë kryesisht Infineon, ABB, Mitsubishi, Simon, Toshiba, Fuji etj. Aktualisht, lokalizimi i zëvendësimit është duke u përshpejtuar, gjysmëpërçues huahong, gjysmëpërçues Star dhe ndërmarrje të tjera lokale teknologji kryesore, që ia vlen të gjurmohet. Guodian Nanrui është furnizuesi kryesor i pajisjeve të sistemit The State Grid, i kontrolluar nga State Grid. Paraqitja e tij në fushën e sipërme ia vlen gjithashtu t'i kushtohet vëmendje. Në vitin 2019, kompania njoftoi se do të investojë së bashku dhe të krijojë Nangrui Lianyan Power Semiconductor Co., LTD me Institutin e Kërkimeve Lianyan, një institut kërkimor shkencor direkt nën Rrjetin Shtetëror, duke u fokusuar në projektin e industrializimit të modulit IGBT dhe ka filluar të pilotojë 1200V/ Produkte të lidhura me 1700V IGBT.

Nga këndvështrimi i operatorëve të mesëm, sipas numrit të shtyllave të karikimit dhe vëllimit të tarifimit, filiali i Tred Has ka arritur rrugën e parë të nënndarjes, kompania do të vazhdojë të ruajë pozicionin udhëheqës të pjesës së tregut dhe vëllimit të tarifimit në vitin 2020. Vëllimi i karikimit kaloi 2.7 miliardë gradë vitin e kaluar, shkalla e rritjes komplekse të katër viteve të fundit është 126%, duke operuar 17,000 stacione karikimi. Deri në korrik 2021, numri i shtyllave elektrike publike të operuara me thirrje speciale arriti në 223,000, duke u renditur i pari ndër të gjithë operatorët. Në të njëjtën kohë, kapaciteti i karikimit arriti gjithashtu 375 milionë KWH, duke u renditur i pari në mesin e të gjithë operatorëve dhe duke marrë një epërsi të dukshme. Rezultatet e hershme të strategjisë së rrjetit të tarifimit të Trid kanë filluar të shfaqen. Tered më parë lëshoi një njoftim se filiali bën thirrje speciale përmes prezantimit të zgjerimit të kapitalit ploIS, investimeve të energjisë shtetërore, Grupit Three Gorges dhe investitorëve të tjerë strategjikë.

Deri në fund të qershorit 2021, në Kinë kishte 95,500 pirgje karikimi publik dhe 1,064,200 grumbullime private karikimi (të pajisura me automjete), me një total prej 2,015 milionë. Raporti i automjetit ndaj grumbullit (“makina” llogaritet sipas kapacitetit të ri mbajtës të energjisë në qershor 2021) është 3, që është më pak se shuma totale e shtyllave të karikimit në 2020 në Udhëzuesin e Zhvillimit prej 4.8 milionë. Raporti i grumbullit të makinave me 1.04 është ende një hendek i madh, i cili duhet të përshpejtojë ritmin e ndërtimit.

Për shkak të natyrës së karikimit të pajisjeve të grumbullit në vetvete është që automjetet e reja të energjisë (BEV elektrike të pastër dhe plug-in HYBRID PHEV) të plotësojnë pajisjen e energjisë elektrike, kështu që logjika e rritjes së industrisë së grumbullit të karikimit është të ndjekë automjetet e reja të energjisë. Me rritjen e pronësisë së automjeteve me energji të re, do të rritet edhe pronësia e shtyllave të karikimit, me një koeficient korrelacioni prej 0.9976, duke reflektuar një korrelacion të fortë. Në gjysmën e parë të këtij viti, vëllimi kumulativ global i shitjeve të automjeteve të pasagjerëve me energji të re arriti në 2,546,800, që ka arritur në 78.6% të të gjithë vitit në 2020, duke zënë 6.3% të pjesës së tregut global të automobilave. Epoka e përshpejtimit dhe vëllimit të automjeteve elektrike ka ardhur, dhe shtyllat e karikimit duhet të ecin në ritmin e saj.

Koha e postimit: Shtator-17-2021