Com o crescimento da propriedade de novos veículos energéticos, a propriedade de pilhas de carregamento também aumentará, com um coeficiente de correlação de 0,9976, reflectindo uma forte correlação. Em 10 de setembro, a Aliança de Promoção de Infraestrutura de Carregamento de Veículos Elétricos da China divulgou dados de operação de pilha de carregamento para agosto. Os dados mostraram mais 34.400 pilhas de carregamento público em agosto de 2021 do que em julho de 2021, um aumento anual de 66,4% em agosto.

Em termos de dados, os dados nacionais da pilha de cobrança estão crescendo rapidamente. Não muito tempo atrás, o departamento de energia da província de Hubei da China emitiu uma “nova construção de infraestrutura de carregamento de veículos de energia na província de Hubei, medidas provisórias para gerenciamento de operações, que são apresentadas, o futuro estacionamento residencial, vagas de estacionamento internas da unidade, vagas de estacionamento públicas, rodovias e a área de serviço rodoviário provincial comum, etc., deve ser proporcional à configuração da nova infra-estrutura de carregamento de automóveis de energia. Entre eles, 100% dos espaços de estacionamento residenciais recém-construídos devem ser equipados com infra-estrutura de carregamento ou as condições de instalação da infra-estrutura de carregamento devem ser reservadas .

Independentemente da procura realista ou do apoio político, a indústria de pilhas de carregamento da China recebeu um apoio sem precedentes.

A perspectiva de estação de carregamento

Desde 2017, a China tornou-se o maior importador mundial de petróleo bruto, com mais de 70% de dependência do petróleo estrangeiro. A escassez de recursos e a poluição tornaram um objetivo fundamental do desenvolvimento energético da China encontrar fontes alternativas de energia.

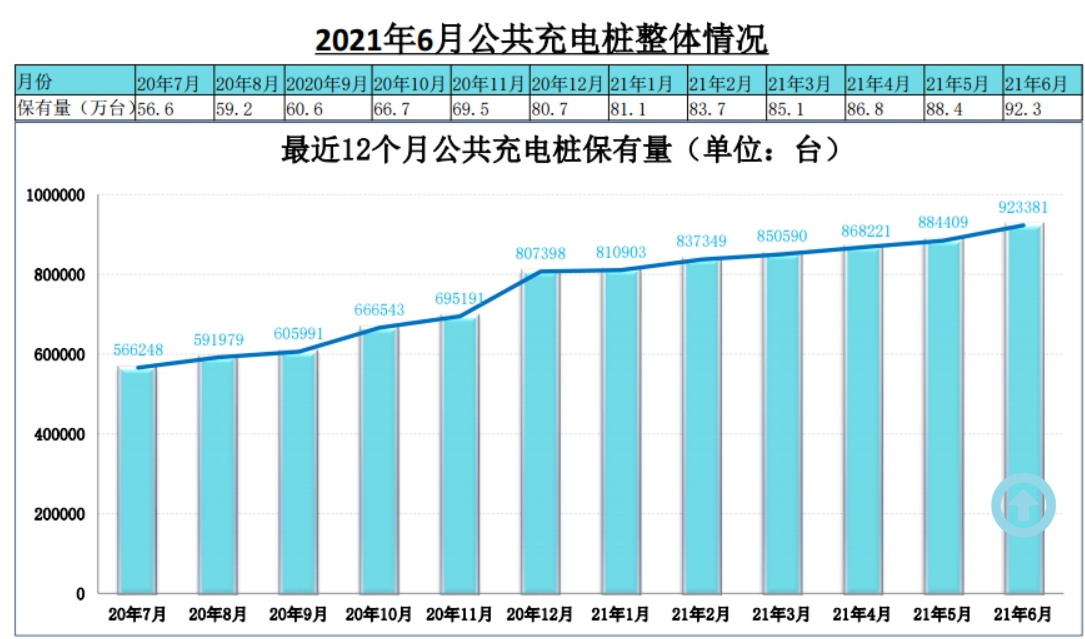

Revendo o desenvolvimento de pilhas de carregamento na China, em maio de 2014, a State Grid da China abriu o mercado de instalações de operação de carregamento e comutação. Em 2015, o governo subsidiou a construção de pilhas de carregamento e o capital privado começou a entrar. Em 2017, devido à baixa taxa de utilização das pilhas de carregamento, as empresas operacionais sofreram perdas, o entusiasmo do capital começou a diminuir e o progresso da construção abrandou. Em Março de 2020, o Comité Permanente do Birô Político do Comité Central do PCC listou as pilhas de carregamento como novos projectos de infra-estruturas, o que deu início a uma intensidade política sem precedentes. No final de 2020, o número total de pilhas de carregamento na China atingiu 1,672 milhões de unidades, um aumento de 36,7% em termos anuais, com uma taxa composta de crescimento de 69,2% nos últimos quatro anos.

De acordo com o local de instalação, as pilhas de carregamento podem ser divididas em pilhas de carregamento públicas, pilhas de carregamento especiais e pilhas de carregamento privadas. Simplificando, as pilhas de carregamento público são construídas principalmente em estacionamentos públicos para fornecer serviços públicos de carregamento para veículos sociais. A parte da construção é principalmente uma variedade de operadores de pilha de cobrança, principalmente através da cobrança de eletricidade, taxas de serviço para obter renda, pilha lenta e pilha rápida. Pilhas de recarga privadas são construídas em vagas de estacionamento privadas (garagens) para fornecer recarga aos proprietários de automóveis. As pilhas de carregamento lento são usadas principalmente para carregamento noturno diário, que inclui apenas eletricidade e tem baixo custo de carregamento. A pilha de cobrança especial é o estacionamento (garagem) próprio do empreendimento, que é utilizado pelo pessoal interno do empreendimento, incluindo ônibus, veículos logísticos e demais cenários de operação. Tanto a pilha de carregamento lento quanto a pilha de carregamento rápido são usadas.

De acordo com a classificação dos métodos de carregamento, as pilhas de carregamento podem ser divididas em pilhas DC, pilhas AC, estações de troca e carregamento sem fio, das quais as pilhas DC e as pilhas AC são as principais. A pilha CA, também chamada de pilha de carregamento lento, está conectada à rede elétrica CA e fornece apenas saída de energia sem função de carregamento. Ele precisa carregar o veículo elétrico através do carregador veicular, que possui baixa potência e carregamento lento. A pilha DC, também chamada de pilha de carregamento rápido, é conectada à rede elétrica CA e a saída é energia CC ajustável, que carrega diretamente a bateria de veículos elétricos e carrega rapidamente.

De acordo com a China Charging Alliance (EVCIPA), a maioria das pilhas de carregamento na China são para uso privado. A China viu o crescimento mais rápido no número de pilhas de carregamento privadas de 2016 a 2020, respondendo por 52% de todas as pilhas de carregamento em 2020. Em 2020, existem cerca de 309.000 pilhas DC e 498.000 pilhas AC no mercado de pilhas de carregamento da China. Em termos de participação de mercado, as estacas AC representaram 61,7% e as estacas DC 38,3%.

Foco no rumo da cadeia industrial

A montante da cadeia da indústria de pilhas de carregamento estão os fabricantes de componentes e equipamentos, que fornecem os equipamentos necessários para a construção e operação da pilha de carregamento e da estação de carregamento. Como operadora de cobrança e fornecedora de soluções gerais, a Midstream é responsável pela construção e operação de pilhas e estações de recarga, fornecendo serviço de localização de pilhas de cobrança e função de reserva de pagamento, ou fornecendo plataforma e soluções de gerenciamento de operação de pilhas de cobrança.

Os componentes upstream concentram-se em componentes IGBT com alto conteúdo técnico. Devido à alta dificuldade de processamento dos componentes IGBT, os fabricantes de pilhas de carregamento DC da China atualmente dependem principalmente de importações. As empresas estrangeiras que desenvolvem componentes IGBT incluem principalmente Infineon, ABB, Mitsubishi, Simon, Toshiba, Fuji e assim por diante. Atualmente, a localização da substituição está se acelerando, semicondutores huahong, semicondutores Star e outras empresas locais de tecnologia líder, que vale a pena acompanhar. Guodian Nanrui é o principal fornecedor de equipamentos do sistema State Grid, controlado pela State Grid. Também vale a pena prestar atenção ao seu layout no campo upstream. Em 2019, a empresa anunciou investir e estabelecer conjuntamente a Nangrui Lianyan Power Semiconductor Co., LTD com o lianyan Research Institute, um instituto de pesquisa científica diretamente subordinado à State Grid, com foco no projeto de industrialização do módulo IGBT, e começou a testar 1200V/ Produtos relacionados a IGBT de 1700V.

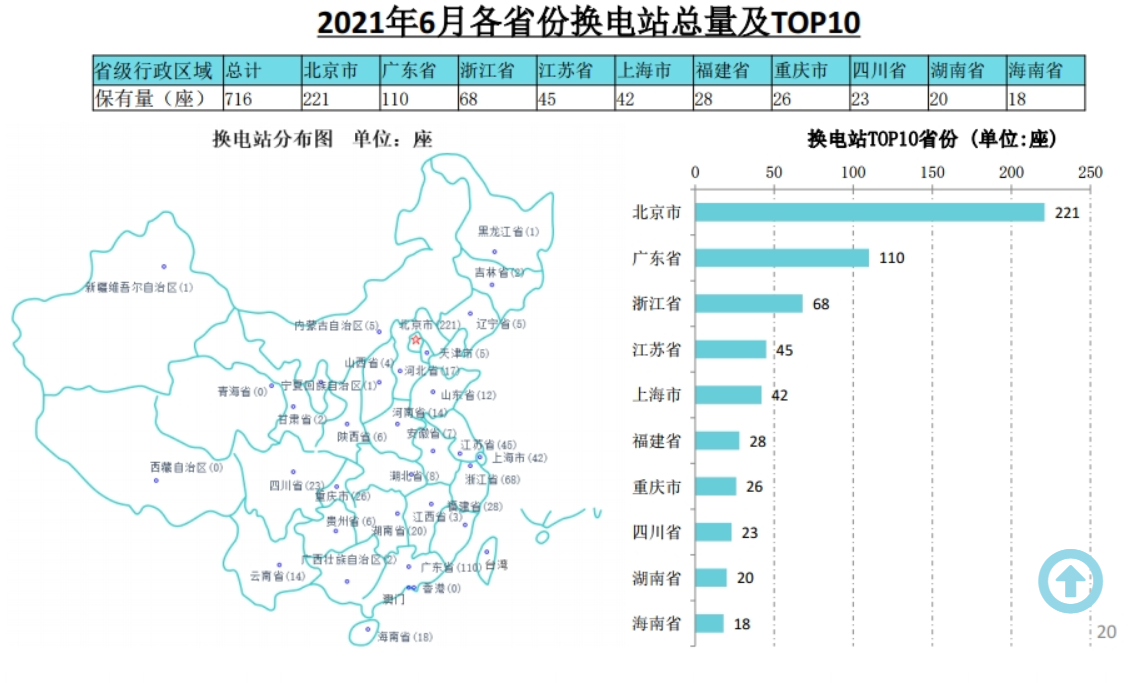

Do ponto de vista dos operadores midstream, de acordo com o número de pilhas de cobrança e volume de cobrança, a subsidiária da Tred alcançou a primeira faixa de subdivisão, a empresa continuará a manter a posição de liderança em participação de mercado e volume de cobrança em 2020, o volume de cobrança ultrapassou 2,7 bilhões de graus no ano passado, a taxa composta de crescimento dos últimos quatro anos é de 126%, operando 17.000 estações de recarga. Até julho de 2021, o número de pilhas elétricas públicas operadas por chamadas especiais chegou a 223 mil, ocupando o primeiro lugar entre todas as operadoras. Ao mesmo tempo, a capacidade de carregamento também atingiu 375 milhões de KWH, ocupando o primeiro lugar entre todos os operadores e assumindo uma liderança óbvia. Os primeiros resultados da estratégia de rede de carregamento da Trid estão começando a aparecer. Tered divulgou anteriormente um aviso de que a subsidiária chama especial através da introdução de ploIS de expansão de capital, investimento em energia estatal, o Grupo das Três Gargantas e outros investidores estratégicos.

No final de junho de 2021, havia 95.500 postos de carregamento públicos e 1.064.200 postos de carregamento privados (equipados com veículos) na China, totalizando 2.015 milhões. A proporção de veículo para pilha (“veículo” é calculada de acordo com a nova capacidade de retenção de energia em junho de 2021) é 3, o que é inferior à quantidade total de pilhas de carregamento em 2020 no Guia de Desenvolvimento de 4,8 milhões. A proporção de pilha de carros para 1,04 ainda é uma grande lacuna, deve acelerar o ritmo de construção.

Devido à natureza do próprio equipamento de pilha de carregamento, os novos veículos de energia (BEV elétrico puro e PHEV HÍBRIDO plug-in) complementam o dispositivo de energia elétrica, portanto, a lógica de crescimento da indústria de pilha de carregamento é seguir os novos veículos de energia. Com o crescimento da propriedade de novos veículos energéticos, a propriedade de pilhas de carregamento também aumentará, com um coeficiente de correlação de 0,9976, reflectindo uma forte correlação. No primeiro semestre deste ano, o volume global de vendas acumuladas de veículos de passageiros de energia nova atingiu 2.546.800, o que atingiu 78,6% de todo o ano em 2020, representando 6,3% da quota do mercado automóvel global. A era da aceleração e do volume dos veículos elétricos chegou e as pilhas de carregamento devem acompanhá-la.

Horário da postagem: 17 de setembro de 2021