Med veksten i eierskapet til nye energikjøretøyer vil også eierskapet til ladepeler øke, med en korrelasjonskoeffisient på 0,9976, noe som reflekterer en sterk korrelasjon. Den 10. september ga China Electric Vehicle Charging Infrastructure Promotion Alliance ut data om ladehaugens drift for august. Dataene viste 34 400 flere offentlige ladehauger i august 2021 enn i juli 2021, en økning på 66,4 % fra år til år i august.

Når det gjelder data, vokser de nasjonale ladehaugdataene raskt. For ikke lenge siden utstedte Kinas energibyrå i Hubei-provinsen en "ny ladeinfrastrukturkonstruksjon for energibiler i Hubei-provinsen midlertidige tiltak for driftsstyring, som er fremmet, fremtidens boligparkeringsplass, innvendige parkeringsplasser, offentlige parkeringsplasser, motorvei og ordinært provinsielt stamveiområde osv. bør stå i forhold til konfigurasjonen av ny ladeinfrastruktur for energibiler, blant dem 100 % av nybygde boligparkering Plasser bør utstyres med ladeinfrastruktur eller installasjonsforholdene for ladeinfrastruktur bør reserveres.

Uansett realistisk etterspørsel eller politisk støtte, har Kinas ladehaugindustri mottatt enestående støtte.

Utsikten til ladestasjon

Siden 2017 har Kina blitt verdens største importør av råolje, med over 70 % avhengighet av utenlandsk olje. Ressursmangel og forurensning har gjort det til et sentralt mål for Kinas energiutvikling å finne alternative energikilder.

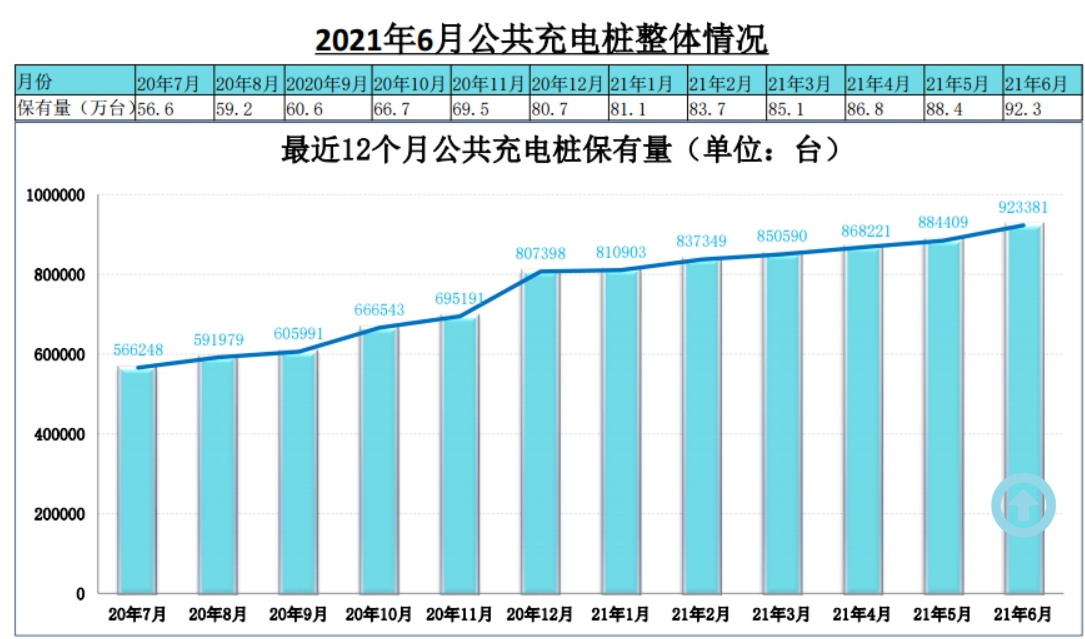

Gjennomgang av utviklingen av ladehauger i Kina, I mai 2014 åpnet State Grid of China markedet for lade- og byttedriftsanlegg. I 2015 subsidierte staten bygging av ladepeler, og privat kapital begynte å strømme inn. I 2017, på grunn av lav utnyttelsesgrad på ladepeler, led driftsforetakene tap, kapitalentusiasmen begynte å avta, og byggefremdriften avtok. I mars 2020 listet den stående komiteen for det politiske byrået til CPC-sentralkomiteen opp ladehauger som nye infrastrukturprosjekter, som innledet en enestående politisk intensitet. Ved utgangen av 2020 hadde det totale antallet ladehauger i Kina nådd 1,672 millioner enheter, opp 36,7 % fra år til år, med en sammensatt vekstrate på 69,2 % de siste fire årene.

I henhold til installasjonsstedet kan ladehauger deles inn i offentlige ladehauger, spesielle ladehauger og private ladehauger. For å si det enkelt bygges offentlige ladehauger hovedsakelig på offentlige parkeringsplasser for å tilby offentlige ladetjenester for sosiale kjøretøy. Byggefesten er hovedsakelig en rekke ladepeleoperatører, hovedsakelig gjennom lading av elektrisitet, servicegebyrer for å tjene inntekt, sakte haug og rask haug begge deler. Private ladehauger bygges i private parkeringsplasser (garasjer) for å gi lading til bileiere. Sakteladebunker brukes hovedsakelig til daglig nattlading, som kun inkluderer strøm og har lave ladekostnader. Den spesielle ladebunken er en virksomhets egen parkeringsplass (garasje), som brukes av det interne personalet i virksomheten, inkludert busser, logistikkkjøretøy og andre driftsscenarier. Det brukes både langsom ladebunke og hurtigladebunke.

I henhold til klassifiseringen av lademetoder kan ladehauger deles inn i DC-hauger, AC-hauger, skiftestasjoner og trådløs lading, hvorav DC-hauger og AC-hauger er de viktigste. Ac pile, også kalt slow charging pile, er koblet til AC strømnettet og gir kun strømutgang uten ladefunksjon. Den må lade det elektriske kjøretøyet gjennom kjøretøyladeren, som har lav effekt og langsom lading. DC-haugen, også kalt hurtigladebunken, er koblet til vekselstrømnettet, og utgangen er justerbar likestrøm, som direkte lader strømbatteriet til elektriske kjøretøy og lader raskt.

I følge China Charging Alliance (EVCIPA) er flertallet av ladehaugene i Kina til privat bruk. Kina hadde den raskeste veksten i antall private ladehauger fra 2016 til 2020, og sto for 52 % av alle ladehauger i 2020. I 2020 er det rundt 309 000 DC-hauger og 498 000 AC-hauger i Kinas ladepelermarked. Når det gjelder markedsandel, utgjorde ac-peler 61,7 %, og DC-peler utgjorde 38,3 %.

Fokus på retningen til industrikjeden

Oppstrøms for industrikjeden for ev ladepeler er komponenter og utstyrsprodusenter, som leverer nødvendig utstyr for bygging og drift av ladehaug og ladestasjon. Som ladeoperatør og totalløsningsleverandør er Midstream ansvarlig for å bygge og drifte ladepeler og ladestasjoner, levere ladestasjonstjeneste og bookingbetalingsfunksjon, eller levere plattform og løsninger for drift av ladepeler.

Oppstrømskomponentene fokuserer på IGBT-komponenter med høyt teknisk innhold. På grunn av den høye prosesseringsvanskeligheten til IGBT-komponenter, er Kinas DC-ladestabelprodusenter hovedsakelig avhengige av import for tiden. De utenlandske selskapene som utvikler IGBT-komponenter inkluderer hovedsakelig Infineon, ABB, Mitsubishi, Simon, Toshiba, Fuji og så videre. I dag er lokalisering av erstatning akselererende, huahong halvleder, Star halvleder og andre lokale bedrifter ledende teknologi, verdt å spore. Guodian Nanrui er den vanlige utstyrsleverandøren til The State Grid-systemet, kontrollert av State Grid. Utformingen i oppstrømsfeltet er også verdt å ta hensyn til. I 2019 kunngjorde selskapet å i fellesskap investere og sette opp Nangrui Lianyan Power Semiconductor Co., LTD med lianyan Research Institute, et vitenskapelig forskningsinstitutt direkte under State Grid, med fokus på IGBT-modulens industrialiseringsprosjekt, og har begynt å pilotere 1200V/ 1700V IGBT relaterte produkter.

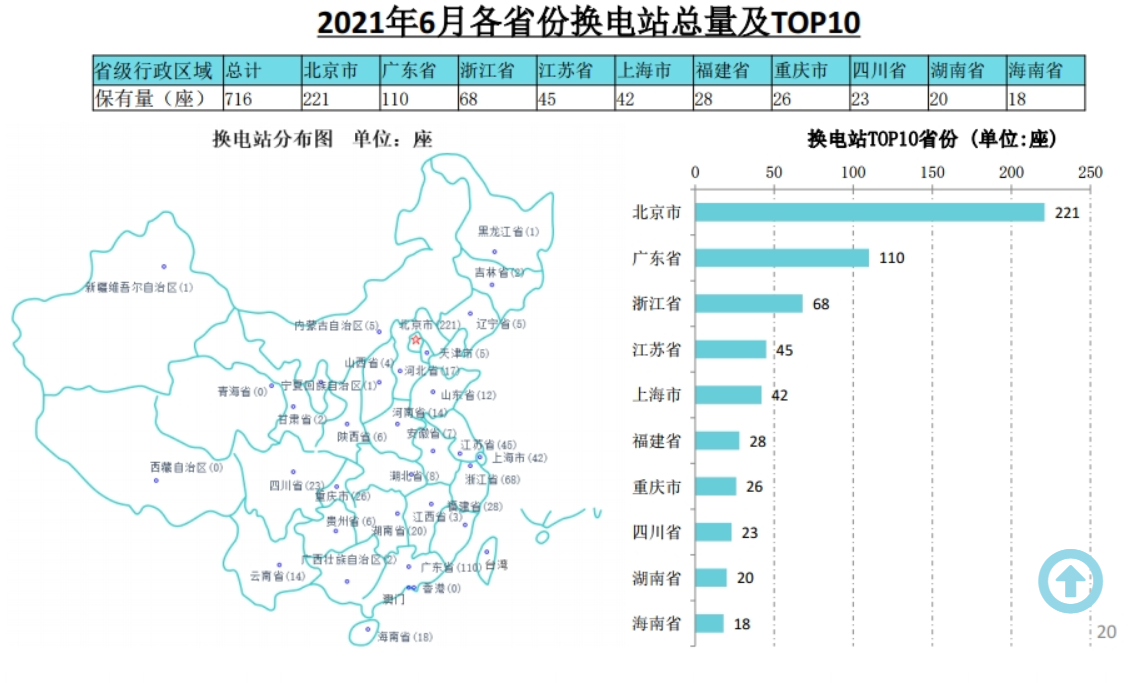

Fra midtstrømsoperatørenes synspunkt, i henhold til antall ladehauger og ladevolum, Datterselskapet til Tred Har oppnådd det første inndelingssporet, vil selskapet fortsette å opprettholde den ledende posisjonen for markedsandeler og ladevolum i 2020, ladevolumet oversteg 2,7 milliarder grader i fjor, den sammensatte vekstraten for de siste fire årene er 126%, drifter 17.000 ladestasjoner. I juli 2021 nådde antallet offentlige elektriske peler drevet av spesialanrop 223 000, rangert først blant alle operatører. Samtidig nådde ladekapasiteten også 375 millioner KWH, rangert først blant alle operatørene, og tok en åpenbar ledelse. De tidlige resultatene av Trids ladenettverksstrategi begynner å vise seg. Tered tidligere utgitt en melding om at datterselskapet spesielle samtaler gjennom innføring av kapitalutvidelse ploIS, statlig kraftinvestering, Three Gorges Group og andre strategiske investorer.

Ved utgangen av juni 2021 var det 95 500 offentlige ladehauger og 1 064 200 private ladehauger (utstyrt med kjøretøy) i Kina, til sammen 2 015 millioner. Forholdet mellom kjøretøy og haug («kjøretøy» er beregnet etter ny energiholdekapasitet i juni 2021) er 3, som er mindre enn den totale mengden ladehauger i 2020 i Utviklingsguiden på 4,8 millioner. Forholdet mellom bil haug til 1,04 er fortsatt et stort gap, er bundet til å øke tempoet i byggingen.

På grunn av arten av ladestabel utstyret i seg selv er til de nye energibilene (ren elektrisk BEV og plug-in HYBRID PHEV) for å supplere den elektriske kraftenheten, så vekstlogikken til ladehaugindustrien er å følge de nye energikjøretøyene. Med veksten i eierskapet til nye energikjøretøyer vil også eierskapet til ladepeler øke, med en korrelasjonskoeffisient på 0,9976, noe som reflekterer en sterk korrelasjon. I første halvår av dette året nådde det globale akkumulerte salgsvolumet av nye energipassasjerbiler 2 546 800, som har nådd 78,6 % av hele året i 2020, og utgjør 6,3 % av den globale bilmarkedsandelen. Tiden for akselerasjon og volum av elektriske kjøretøy har kommet, og ladehauger må holde tritt med den.

Innleggstid: 17. september 2021