ກັບການຂະຫຍາຍຕົວຂອງການເປັນເຈົ້າຂອງຍານພາຫະນະພະລັງງານໃຫມ່, ການເປັນເຈົ້າຂອງຂອງ piles ສາກໄຟຍັງຈະເພີ່ມຂຶ້ນ, ມີຄ່າສໍາປະສິດ correlation ຂອງ 0.9976, ສະທ້ອນໃຫ້ເຫັນເຖິງຄວາມສໍາພັນທີ່ເຂັ້ມແຂງ. ວັນທີ 10 ກັນຍານີ້, ພັນທະມິດການສົ່ງເສີມໂຄງລ່າງພື້ນຖານໂຄງລ່າງການສາກລົດໄຟຟ້າຂອງຈີນໄດ້ເປີດເຜີຍຂໍ້ມູນການປະຕິບັດງານຂອງເສົາໄຟຟ້າໃນເດືອນສິງຫາ. ຂໍ້ມູນສະແດງໃຫ້ເຫັນ 34,400 ແທ່ນສາກໄຟສາທາລະນະໃນເດືອນສິງຫາ 2021 ກ່ວາເດືອນກໍລະກົດ 2021, ເພີ່ມຂຶ້ນ 66.4% ເມື່ອທຽບໃສ່ປີໃນເດືອນສິງຫາ.

ໃນແງ່ຂອງຂໍ້ມູນ, ຂໍ້ມູນການສາກໄຟແຫ່ງຊາດກໍາລັງເຕີບໂຕຢ່າງໄວວາ. ເມື່ອບໍ່ດົນມານີ້, ສຳນັກງານພະລັງງານແຂວງຫູເປີຍຂອງຈີນໄດ້ອອກຖະແຫຼງການ "ການກໍ່ສ້າງພື້ນຖານໂຄງລ່າງລົດຍົນພະລັງງານໃໝ່ໃນການຄຸ້ມຄອງການເຄື່ອນໄຫວຊົ່ວຄາວຂອງແຂວງຫູເປີຍ, ເຊິ່ງວາງອອກ, ບ່ອນຈອດລົດຢູ່ອາໄສໃນອະນາຄົດ, ບ່ອນຈອດລົດພາຍໃນໜ່ວຍ, ບ່ອນຈອດລົດສາທາລະນະ, ທາງຫຼວງແລະ ພື້ນທີ່ບໍລິການເສັ້ນທາງລໍາຕົ້ນຂອງແຂວງທໍາມະດາ, ແລະອື່ນໆ, ຄວນຢູ່ໃນອັດຕາສ່ວນກັບການຕັ້ງຄ່າໂຄງສ້າງພື້ນຖານການສາກໄຟລົດຍົນພະລັງງານໃຫມ່, ໃນບັນດາພວກເຂົາ, 100% ຂອງບ່ອນຈອດລົດທີ່ຢູ່ອາໄສທີ່ສ້າງຂຶ້ນໃຫມ່ຄວນຈະມີໂຄງສ້າງພື້ນຖານການສາກໄຟຫຼື. ເງື່ອນໄຂການຕິດຕັ້ງຂອງໂຄງສ້າງພື້ນຖານການສາກໄຟຄວນໄດ້ຮັບການສະຫງວນ.

ບໍ່ວ່າຈາກຄວາມຕ້ອງການທີ່ແທ້ຈິງຫຼືການສະຫນັບສະຫນູນນະໂຍບາຍ, ອຸດສາຫະກໍາ pile ສາກໄຟຂອງຈີນໄດ້ຮັບການສະຫນັບສະຫນູນທີ່ບໍ່ເຄີຍມີມາກ່ອນ.

ຄວາມສົດໃສດ້ານຂອງສະຖານີສາກໄຟ

ນັບແຕ່ປີ 2017 ເປັນຕົ້ນມາ, ຈີນໄດ້ກາຍເປັນປະເທດນຳເຂົ້ານ້ຳມັນດິບລາຍໃຫຍ່ທີ່ສຸດຂອງໂລກ, ໂດຍໄດ້ອີງໃສ່ນ້ຳມັນຕ່າງປະເທດຫຼາຍກວ່າ 70%. ການຂາດແຄນຊັບພະຍາກອນແລະມົນລະພິດໄດ້ເຮັດໃຫ້ມັນເປັນເປົ້າຫມາຍສໍາຄັນຂອງການພັດທະນາພະລັງງານຂອງຈີນເພື່ອຊອກຫາແຫຼ່ງພະລັງງານທາງເລືອກ.

ການທົບທວນຄືນການພັດທະນາຂອງການສາກໄຟໃນປະເທດຈີນ, ໃນເດືອນພຶດສະພາ 2014, ລັດຕາຂ່າຍໄຟຟ້າຂອງຈີນໄດ້ເປີດຕະຫຼາດຂອງການສາກໄຟແລະສະຫຼັບສະຖານະການ. ໃນປີ 2015, ລັດຖະບານໄດ້ສະໜັບສະໜູນການກໍ່ສ້າງເສົາໄຟຟ້າ, ທຶນເອກະຊົນກໍ່ເລີ່ມຖອກເທລົງມາ, ໃນປີ 2017, ເນື່ອງຈາກອັດຕາການນຳໃຊ້ເສົາໄຟຟ້າຕໍ່າ, ວິສາຫະກິດດຳເນີນທຸລະກິດປະສົບກັບການສູນເສຍ, ຄວາມກະຕືລືລົ້ນຂອງທຶນເລີ່ມຫຼຸດລົງ, ຄວາມຄືບໜ້າຂອງການກໍ່ສ້າງໄດ້ຊ້າລົງ. ໃນເດືອນ ມີນາ 2020, ຄະນະປະຈຳກົມການເມືອງສູນກາງພັກກອມມູນິດຈີນ ໄດ້ລົງນາມບັນດາໂຄງການກໍ່ສ້າງພື້ນຖານໂຄງລ່າງໃໝ່, ເຊິ່ງໄດ້ນຳໄປສູ່ຄວາມເຂັ້ມງວດດ້ານນະໂຍບາຍທີ່ບໍ່ເຄີຍມີມາກ່ອນ. ຮອດທ້າຍປີ 2020, ຈຳນວນເສົາໄຟຟ້າຂອງຈີນໄດ້ບັນລຸ 1,672 ລ້ານໜ່ວຍ, ເພີ່ມຂຶ້ນ 36,7% ເມື່ອທຽບໃສ່ປີກາຍ, ໃນໄລຍະ 4 ປີທີ່ຜ່ານມາໄດ້ເພີ່ມຂຶ້ນ 69,2%.

ອີງຕາມສະຖານທີ່ການຕິດຕັ້ງ, ເສົາໄຟສາມາດແບ່ງອອກເປັນການສາກໄຟສາທາລະນະ, ເສົາໄຟພິເສດແລະເສົາໄຟສ່ວນບຸກຄົນ. ເວົ້າງ່າຍໆ, ເສົາສາກໄຟສາທາລະນະສ່ວນໃຫຍ່ແມ່ນຖືກສ້າງຂຶ້ນໃນບ່ອນຈອດລົດສາທາລະນະເພື່ອສະຫນອງການບໍລິການຊາດສໍາລັບຍານພາຫະນະສັງຄົມ. ສ່ວນຝ່າຍກໍ່ສ້າງ ສ່ວນຫຼາຍແມ່ນ ຜູ້ປະກອບການ ປັກດຳ ສາກໄຟ ປະເພດ ຕ່າງໆ ໂດຍຕົ້ນຕໍ ແມ່ນ ຜ່ານການ ເກັບຄ່າ ໄຟຟ້າ, ຄ່າບໍລິການ ເພື່ອຫາລາຍໄດ້, ເສົາ ເສົາ ແລະ ເສົາ ຊ້າທັງສອງ. ເສົາສາກໄຟສ່ວນຕົວແມ່ນສ້າງຂຶ້ນໃນບ່ອນຈອດລົດສ່ວນຕົວ (ບ່ອນຈອດລົດ) ເພື່ອສະໜອງການສາກໄຟໃຫ້ກັບເຈົ້າຂອງລົດ. ເສົາສາກໄຟຊ້າສ່ວນຫຼາຍແມ່ນໃຊ້ສຳລັບການສາກໄຟກາງຄືນປະຈໍາວັນ, ເຊິ່ງລວມເຖິງໄຟຟ້າເທົ່ານັ້ນ ແລະ ມີຄ່າສາກໄຟຕໍ່າ. pile ສາກໄຟພິເສດແມ່ນບ່ອນຈອດລົດຂອງວິສາຫະກິດຂອງຕົນເອງ (garage), ເຊິ່ງໄດ້ຖືກນໍາໃຊ້ໂດຍພະນັກງານພາຍໃນຂອງວິສາຫະກິດ, ລວມທັງລົດເມ, ຍານພາຫະນະ logistics ແລະສະຖານະການປະຕິບັດງານອື່ນໆ. ໃຊ້ທັງເສົາສາກຊ້າ ແລະເສົາສາກໄວ.

ອີງຕາມການຈັດປະເພດຂອງວິທີການສາກໄຟ, ເສົາໄຟຟ້າສາມາດແບ່ງອອກເປັນ DC piles, ເສົາ AC, ສະຖານີການປ່ຽນແລະການສາກໄຟໄຮ້ສາຍ, ຊຶ່ງໃນນັ້ນ piles DC ແລະ AC piles ເປັນຕົ້ນຕໍ. Ac pile, ຍັງເອີ້ນວ່າ pile ການສາກໄຟຊ້າ, ແມ່ນເຊື່ອມຕໍ່ກັບຕາຂ່າຍໄຟຟ້າ AC ແລະພຽງແຕ່ສະຫນອງພະລັງງານທີ່ບໍ່ມີການສາກໄຟ. ມັນຈໍາເປັນຕ້ອງໄດ້ສາກໄຟລົດໄຟຟ້າຜ່ານເຄື່ອງຊາດຍານພາຫະນະ, ເຊິ່ງມີພະລັງງານຕ່ໍາແລະການສາກໄຟຊ້າ. pile DC, ຍັງເອີ້ນວ່າ pile ສາກໄຟໄວ, ແມ່ນເຊື່ອມຕໍ່ກັບຕາຂ່າຍໄຟຟ້າ AC, ແລະຜົນຜະລິດແມ່ນພະລັງງານ DC ທີ່ສາມາດປັບໄດ້, ເຊິ່ງໄດ້ໂດຍກົງກັບຫມໍ້ໄຟພະລັງງານຂອງຍານພາຫະນະໄຟຟ້າແລະສາກໄຟໄດ້ໄວ.

ອີງຕາມ China Charging Alliance (EVCIPA), ສ່ວນໃຫຍ່ຂອງເສົາສາກໄຟໃນຈີນແມ່ນເພື່ອໃຊ້ສ່ວນຕົວ. ຈີນເຫັນການຂະຫຍາຍຕົວໄວທີ່ສຸດໃນຈໍານວນເສົາໄຟຟ້າຂອງພາກເອກະຊົນຈາກປີ 2016 ຫາ 2020, ກວມເອົາ 52% ຂອງເສົາໄຟຟ້າທັງໝົດໃນປີ 2020. ໃນປີ 2020, ມີເສົາໄຟຟ້າ DC ປະມານ 309,000 ໜ່ວຍ ແລະ 498,000 ເສົາໄຟຟ້າ AC ໃນຕະຫຼາດເສົາໄຟຟ້າຂອງຈີນ. ໃນແງ່ຂອງສ່ວນແບ່ງຕະຫຼາດ, ເສົາເຂັມ ac ກວມເອົາ 61,7%, ແລະເສົາໄຟຟ້າ DC ກວມເອົາ 38,3%.

ສຸມໃສ່ທິດທາງຂອງລະບົບຕ່ອງໂສ້ອຸດສາຫະກໍາ

Upstream ຂອງ ev charging pile ອຸດສາຫະກໍາຕ່ອງໂສ້ອຸດສາຫະກໍາແມ່ນອົງປະກອບແລະຜູ້ຜະລິດອຸປະກອນ, ເຊິ່ງສະຫນອງອຸປະກອນທີ່ຈໍາເປັນສໍາລັບການກໍ່ສ້າງແລະການດໍາເນີນງານຂອງ pile ແລະສະຖານີສາກໄຟ. ໃນຖານະເປັນຜູ້ປະກອບການສາກໄຟແລະຜູ້ໃຫ້ບໍລິການແກ້ໄຂໂດຍລວມ, Midstream ຮັບຜິດຊອບການກໍ່ສ້າງແລະປະຕິບັດການ piles ສາກໄຟແລະສະຖານີສາກໄຟ, ສະຫນອງການບໍລິການສະຖານທີ່ pile ສາກໄຟແລະຫນ້າທີ່ການຈອງການຈ່າຍເງິນ, ຫຼືສະຫນອງເວທີການຄຸ້ມຄອງການດໍາເນີນງານ pile ການສາກໄຟແລະການແກ້ໄຂ.

ອົງປະກອບທາງເທິງແມ່ນສຸມໃສ່ອົງປະກອບ IGBT ທີ່ມີເນື້ອຫາດ້ານວິຊາການສູງ. ເນື່ອງຈາກຄວາມຫຍຸ້ງຍາກໃນການປຸງແຕ່ງສູງຂອງອົງປະກອບ IGBT, ຜູ້ຜະລິດແຜ່ນສາກໄຟ DC ຂອງຈີນສ່ວນຫຼາຍແມ່ນອີງໃສ່ການນໍາເຂົ້າໃນປະຈຸບັນ. ບໍລິສັດຕ່າງປະເທດທີ່ພັດທະນາອົງປະກອບ IGBT ສ່ວນໃຫຍ່ແມ່ນປະກອບດ້ວຍ Infineon, ABB, Mitsubishi, Simon, Toshiba, Fuji ແລະອື່ນໆ. ໃນປັດຈຸບັນ, ທ້ອງຖິ່ນຂອງການທົດແທນແມ່ນເລັ່ງ, huahong semiconductor, Star semiconductor ແລະວິສາຫະກິດທ້ອງຖິ່ນອື່ນໆຊັ້ນນໍາເຕັກໂນໂລຊີ, ມູນຄ່າການຕິດຕາມ. Guodian Nanrui ເປັນຜູ້ສະໜອງອຸປະກອນຫຼັກຂອງລະບົບ The State Grid, ຄວບຄຸມໂດຍ State Grid. ຮູບແບບຂອງມັນຢູ່ໃນເຂດນ້ໍາແມ່ນຍັງມີມູນຄ່າການເອົາໃຈໃສ່. ໃນປີ 2019, ບໍລິສັດໄດ້ປະກາດການຮ່ວມກັນລົງທຶນແລະສ້າງຕັ້ງ Nangrui Lianyan Power Semiconductor Co., LTD ກັບສະຖາບັນຄົ້ນຄ້ວາ lianyan, ສະຖາບັນຄົ້ນຄ້ວາວິທະຍາສາດໂດຍກົງພາຍໃຕ້ຕາຂ່າຍໄຟຟ້າຂອງລັດ, ສຸມໃສ່ໂຄງການອຸດສາຫະກໍາໂມດູນ IGBT, ແລະໄດ້ເລີ່ມທົດລອງ 1200V /. 1700V IGBT ຜະລິດຕະພັນທີ່ກ່ຽວຂ້ອງ.

ຈາກທັດສະນະຂອງຜູ້ປະຕິບັດການກາງ, ອີງຕາມຈໍານວນຂອງການສາກໄຟແລະປະລິມານການສາກໄຟ, ບໍລິສັດຍ່ອຍຂອງ Tred ໄດ້ບັນລຸເສັ້ນທາງຍ່ອຍທໍາອິດ, ບໍລິສັດຈະສືບຕໍ່ຮັກສາຕໍາແຫນ່ງນໍາຫນ້າຂອງສ່ວນແບ່ງຕະຫຼາດແລະປະລິມານການສາກໄຟໃນປີ 2020. ປະລິມານການສາກໄຟເກີນ 2,7 ຕື້ອົງສາໃນປີກາຍນີ້, ອັດຕາການຂະຫຍາຍຕົວຂອງ 4 ປີຜ່ານມາແມ່ນ 126%, ປະຕິບັດການສະຖານີສາກໄຟ 17,000 ແຫ່ງ. ມາຮອດເດືອນກໍລະກົດ 2021, ຈໍານວນເສົາໄຟຟ້າສາທາລະນະທີ່ດໍາເນີນການໂດຍການໂທພິເສດໄດ້ບັນລຸ 223,000, ເປັນອັນດັບຫນຶ່ງຂອງຜູ້ປະກອບການທັງຫມົດ. ໃນຂະນະດຽວກັນ, ຄວາມສາມາດໃນການສາກໄຟຍັງບັນລຸ 375 ລ້ານ KWH, ເປັນອັນດັບຫນຶ່ງຂອງຜູ້ປະກອບການທັງຫມົດ, ແລະເປັນຜູ້ນໍາຫນ້າຢ່າງຈະແຈ້ງ. ຜົນໄດ້ຮັບເບື້ອງຕົ້ນຂອງຍຸດທະສາດເຄືອຂ່າຍການສາກໄຟຂອງ Trid ແມ່ນເລີ່ມສະແດງໃຫ້ເຫັນ. Tered ກ່ອນຫນ້ານີ້ໄດ້ອອກແຈ້ງການວ່າບໍລິສັດຍ່ອຍໂທຫາພິເສດໂດຍຜ່ານການແນະນໍາການຂະຫຍາຍທຶນ ploIS, ການລົງທຶນພະລັງງານຂອງລັດ, ກຸ່ມ Three Gorges ແລະນັກລົງທຶນຍຸດທະສາດອື່ນໆ.

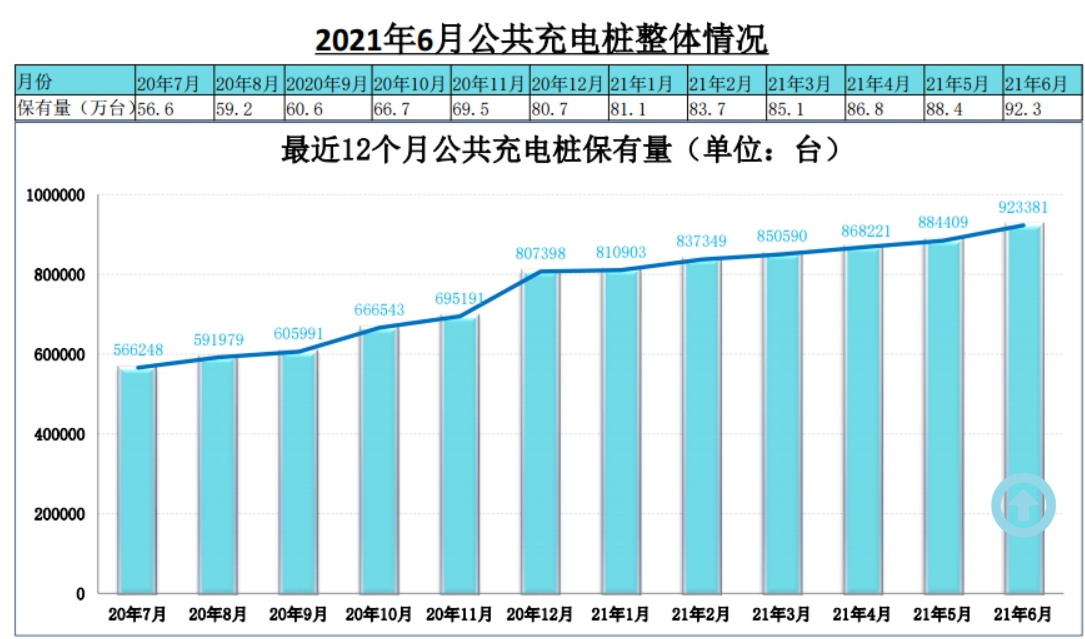

ມາຮອດທ້າຍເດືອນມິຖຸນາປີ 2021, ໃນຈີນມີປ້ຳສາກໄຟສາທາລະນະ 95.500 ແຫ່ງ ແລະ ເສົາສາກສ່ວນຕົວ 1.064.200 ໜ່ວຍ (ພ້ອມກັບພາຫະນະ) ເປັນມູນຄ່າ 2.015 ລ້ານ. ອັດຕາສ່ວນຂອງພາຫະນະກັບ pile ("ຍານພາຫະນະ" ແມ່ນໄດ້ຮັບການຄິດໄລ່ຕາມຄວາມສາມາດການຖືເອົາພະລັງງານໃຫມ່ໃນເດືອນມິຖຸນາ 2021) ແມ່ນ 3, ເຊິ່ງແມ່ນຫນ້ອຍກ່ວາຈໍານວນທັງຫມົດຂອງເສົາໄຟໃນປີ 2020 ໃນຄູ່ມືການພັດທະນາຂອງ 4.8 ລ້ານ. ອັດຕາສ່ວນຂອງ pile ລົດກັບ 1.04 ຍັງເປັນຊ່ອງຫວ່າງຂະຫນາດໃຫຍ່, ໄດ້ຖືກຜູກມັດເພື່ອເລັ່ງຄວາມໄວຂອງການກໍ່ສ້າງ.

ເນື່ອງຈາກລັກສະນະຂອງອຸປະກອນການສາກໄຟຕົວມັນເອງແມ່ນເພື່ອຍານພາຫະນະພະລັງງານໃຫມ່ (BEV ໄຟຟ້າບໍລິສຸດແລະ plug-in HYBRID PHEV) ເພື່ອເສີມອຸປະກອນພະລັງງານໄຟຟ້າ, ສະນັ້ນເຫດຜົນການຂະຫຍາຍຕົວຂອງອຸດສາຫະກໍາການສາກໄຟ pile ແມ່ນປະຕິບັດຕາມຍານພາຫະນະພະລັງງານໃຫມ່. ກັບການຂະຫຍາຍຕົວຂອງການເປັນເຈົ້າຂອງຍານພາຫະນະພະລັງງານໃຫມ່, ການເປັນເຈົ້າຂອງຂອງ piles ສາກໄຟຍັງຈະເພີ່ມຂຶ້ນ, ມີຄ່າສໍາປະສິດ correlation ຂອງ 0.9976, ສະທ້ອນໃຫ້ເຫັນເຖິງຄວາມສໍາພັນທີ່ເຂັ້ມແຂງ. ໃນເຄິ່ງປີທຳອິດຂອງປີນີ້, ຍອດຈຳນວນຍອດຂາຍລົດຍົນໂດຍສານພະລັງງານໃໝ່ທົ່ວໂລກໄດ້ບັນລຸ 2.546.800 ຄັນ, ເຊິ່ງບັນລຸ 78.6% ຂອງປີ 2020, ກວມເອົາ 6.3% ຂອງສ່ວນແບ່ງຕະຫຼາດລົດຍົນທົ່ວໂລກ. ຍຸກຂອງການເລັ່ງແລະປະລິມານຂອງຍານພາຫະນະໄຟຟ້າໄດ້ມາ, ແລະ piles ຊາດຕ້ອງຮັກສາຈັງຫວະ.

ເວລາປະກາດ: ກັນຍາ-17-2021