ជាមួយនឹងការកើនឡើងនៃភាពជាម្ចាស់នៃយានជំនិះថាមពលថ្មី ភាពជាម្ចាស់នៃគំនរសាកថ្មក៏នឹងកើនឡើងផងដែរ ជាមួយនឹងមេគុណទំនាក់ទំនង 0.9976 ដែលឆ្លុះបញ្ចាំងពីទំនាក់ទំនងដ៏រឹងមាំ។ កាលពីថ្ងៃទី 10 ខែកញ្ញា ក្រុមហ៊ុន China Electric Vehicle Charging Infrastructure Promotion Alliance បានចេញផ្សាយទិន្នន័យប្រតិបត្តិការនៃការសាកថ្មសម្រាប់ខែសីហា។ ទិន្នន័យបានបង្ហាញពីគំនរសាកថ្មសាធារណៈចំនួន 34,400 បន្ថែមទៀតនៅក្នុងខែសីហា ឆ្នាំ 2021 ធៀបនឹងខែកក្កដា ឆ្នាំ 2021 ពោលគឺកើនឡើង 66.4% ធៀបនឹងឆ្នាំមុននៅក្នុងខែសីហា។

បើនិយាយពីទិន្នន័យ ទិន្នន័យនៃការសាកថ្មជាតិកំពុងកើនឡើងយ៉ាងឆាប់រហ័ស។ មិនយូរប៉ុន្មាន ការិយាល័យថាមពលខេត្តហ៊ូប៉ីរបស់ប្រទេសចិនបានចេញ "ការសាងសង់ហេដ្ឋារចនាសម្ព័ន្ធរថយន្តថាមពលថ្មីនៅក្នុងខេត្តហ៊ូប៉ី វិធានការបណ្តោះអាសន្នសម្រាប់ការគ្រប់គ្រងប្រតិបត្តិការ ដែលត្រូវបានដាក់ទៅមុខ កន្លែងចតរថយន្តលំនៅដ្ឋាននាពេលអនាគត កន្លែងចតរថយន្តខាងក្នុង កន្លែងចតរថយន្តសាធារណៈ ផ្លូវហាយវេ និង តំបន់សេវាផ្លូវថ្នល់តាមខេត្តធម្មតា ជាដើម គួរតែមានសមាមាត្រទៅនឹងការកំណត់រចនាសម្ព័ន្ធនៃហេដ្ឋារចនាសម្ព័ន្ធសាកថ្មរថយន្តថាមពលថ្មី ក្នុងចំណោមនោះ 100% នៃកន្លែងចតរថយន្តលំនៅដ្ឋានដែលទើបសាងសង់ថ្មីគួរតែត្រូវបានបំពាក់ដោយហេដ្ឋារចនាសម្ព័ន្ធសាកថ្ម ឬ លក្ខខណ្ឌនៃការដំឡើងនៃហេដ្ឋារចនាសម្ព័ន្ធសាកថ្មគួរតែត្រូវបានបម្រុងទុក។

មិនថាមកពីតម្រូវការជាក់ស្តែង ឬការគាំទ្រគោលនយោបាយនោះទេ ឧស្សាហកម្មគំនរសាកថ្មរបស់ប្រទេសចិនបានទទួលការគាំទ្រដែលមិនធ្លាប់មានពីមុនមក។

ការរំពឹងទុកនៃស្ថានីយ៍សាកថ្ម

ចាប់តាំងពីឆ្នាំ 2017 មក ប្រទេសចិនបានក្លាយជាប្រទេសនាំចូលប្រេងឆៅច្រើនជាងគេលើពិភពលោក ដោយមានការពឹងផ្អែកជាង 70% លើប្រេងពីបរទេស។ ការខ្វះខាតធនធាន និងការបំពុលបានធ្វើឱ្យវាក្លាយជាគោលដៅសំខាន់នៃការអភិវឌ្ឍន៍ថាមពលរបស់ប្រទេសចិន ដើម្បីស្វែងរកប្រភពថាមពលជំនួស។

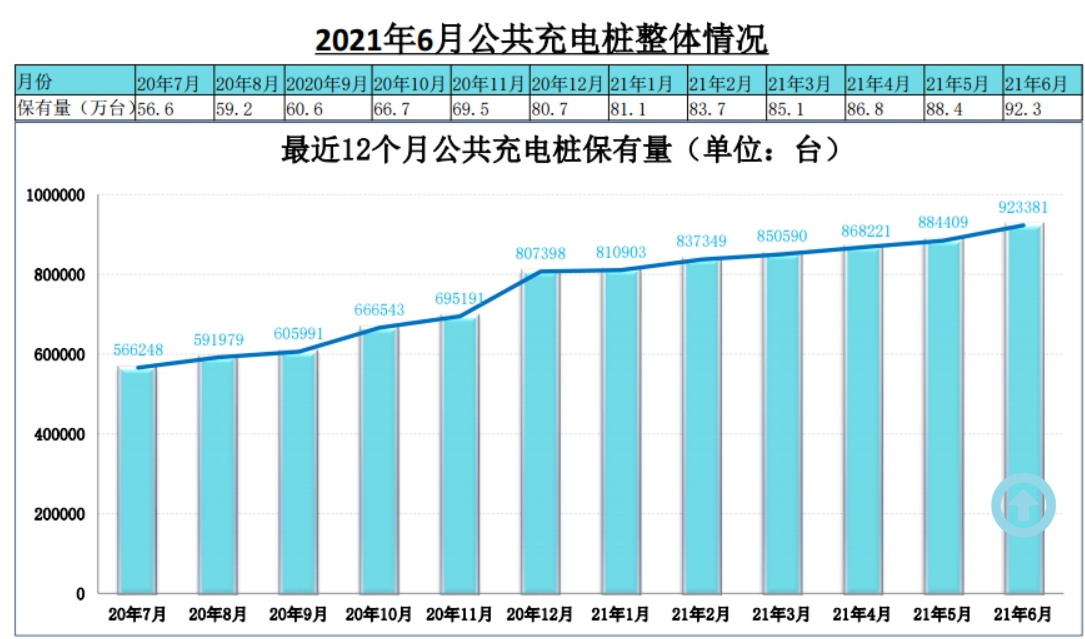

ពិនិត្យឡើងវិញនូវការអភិវឌ្ឍន៍គំនរសាកថ្មនៅក្នុងប្រទេសចិន នៅខែឧសភា ឆ្នាំ 2014 បណ្តាញរដ្ឋនៃប្រទេសចិនបានបើកទីផ្សារនៃការបញ្ចូលថ្ម និងឧបករណ៍ប្រតិបត្តិការប្តូរ។ នៅឆ្នាំ 2015 រដ្ឋាភិបាលបានឧបត្ថម្ភធនលើការសាងសង់បង្គោលភ្លើង ហើយដើមទុនឯកជនបានចាប់ផ្តើមហូរចូល។ នៅឆ្នាំ 2017 ដោយសារអត្រានៃការប្រើប្រាស់គំនរសាកថ្មទាប សហគ្រាសដែលកំពុងប្រតិបត្តិការបានទទួលរងការខាតបង់ ការសាទរដើមទុនចាប់ផ្តើមធ្លាក់ចុះ ហើយការវិវឌ្ឍន៍នៃការសាងសង់បានធ្លាក់ចុះ។ នៅខែមីនា ឆ្នាំ 2020 គណៈកម្មាធិការអចិន្ត្រៃយ៍នៃការិយាល័យនយោបាយនៃគណៈកម្មាធិការកណ្តាល CPC បានរាយបញ្ជីគំនរថ្មជាគម្រោងហេដ្ឋារចនាសម្ព័ន្ធថ្មី ដែលនាំមកនូវភាពរឹងមាំនៃគោលនយោបាយដែលមិនធ្លាប់មានពីមុនមក។ នៅចុងឆ្នាំ 2020 ចំនួនសរុបនៃការសាកថ្មនៅក្នុងប្រទេសចិនបានកើនឡើងដល់ 1.672 លានគ្រឿង កើនឡើង 36.7% ពីមួយឆ្នាំទៅមួយឆ្នាំ ជាមួយនឹងអត្រាកំណើន 69.2% ក្នុងរយៈពេល 4 ឆ្នាំចុងក្រោយនេះ។

យោងតាមទីតាំងដំឡើង គំនរសាកអាចបែងចែកជាគំនរសាកសាធារណៈ គំនរសាកពិសេស និងគំនរសាកឯកជន។ និយាយឱ្យសាមញ្ញ គំនរសាកសាធារណៈត្រូវបានសាងសង់ជាចម្បងនៅចំណតសាធារណៈ ដើម្បីផ្តល់សេវាសាកថ្មសាធារណៈសម្រាប់យានយន្តសង្គម។ ពិធីជប់លៀងសាងសង់គឺភាគច្រើននៃប្រតិបត្តិករគំនរសាកថ្ម ភាគច្រើនតាមរយៈការគិតថ្លៃភ្លើង ថ្លៃសេវាដើម្បីរកប្រាក់ចំណូល គំនរយឺត និងគំនរលឿនទាំងពីរ។ គំនរសាកឯកជនត្រូវបានសាងសង់ឡើងនៅកន្លែងចតរថយន្តឯកជន (យានដ្ឋាន) ដើម្បីផ្តល់ការសាកថ្មសម្រាប់ម្ចាស់រថយន្ត។ គំនរសាកថ្មយឺតត្រូវបានប្រើជាចម្បងសម្រាប់ការសាកពេលយប់ប្រចាំថ្ងៃ ដែលរួមបញ្ចូលតែអគ្គិសនី និងមានតម្លៃសាកតិច។ គំនរសាកថ្មពិសេសគឺជាចំណតរថយន្តផ្ទាល់ខ្លួនរបស់សហគ្រាស (យានដ្ឋាន) ដែលត្រូវបានប្រើប្រាស់ដោយបុគ្គលិកខាងក្នុងរបស់សហគ្រាស រួមទាំងរថយន្តក្រុង រថយន្តដឹកជញ្ជូន និងសេណារីយ៉ូប្រតិបត្តិការផ្សេងទៀត។ ទាំងគំនរសាកថ្មយឺត និងគំនរសាកលឿនត្រូវបានប្រើប្រាស់។

យោងតាមការចាត់ថ្នាក់នៃវិធីសាស្រ្តសាកថ្ម គំនរសាកអាចបែងចែកជា DC piles, AC piles, change stations and wireless charging ដែលក្នុងនោះ DC piles និង AC pile គឺជារបស់សំខាន់។ Ac pile ហៅផងដែរថា គំនរសាកថ្មយឺត ត្រូវបានភ្ជាប់ទៅបណ្តាញថាមពល AC ហើយផ្តល់តែថាមពលចេញដោយគ្មានមុខងារសាក។ វាត្រូវការបញ្ចូលថាមពលអគ្គិសនីតាមរយៈឆ្នាំងសាករថយន្តដែលមានថាមពលទាប និងការសាកយឺត។ គំនរ DC ដែលហៅផងដែរថា គំនរសាកថ្មរហ័ស ត្រូវបានភ្ជាប់ទៅបណ្តាញថាមពល AC ហើយទិន្នផលគឺថាមពល DC ដែលអាចលៃតម្រូវបាន ដែលបញ្ចូលថាមពលថ្មដោយផ្ទាល់របស់យានជំនិះ និងសាកបានយ៉ាងលឿន។

យោងតាមសម្ព័ន្ធការសាកថ្មចិន (EVCIPA) ភាគច្រើននៃគំនរសាកថ្មនៅក្នុងប្រទេសចិនគឺសម្រាប់ប្រើប្រាស់ឯកជន។ ប្រទេសចិនបានឃើញកំណើនលឿនបំផុតនៃចំនួនគំនរសាកឯកជនពីឆ្នាំ 2016 ដល់ឆ្នាំ 2020 ដែលមានចំនួន 52% នៃគំនរសាកថ្មទាំងអស់ក្នុងឆ្នាំ 2020។ នៅឆ្នាំ 2020 មានគំនរ DC ប្រហែល 309,000 និងគំនរ AC 498,000 នៅក្នុងទីផ្សារគំនរសាកថ្មរបស់ប្រទេសចិន។ បើនិយាយពីចំណែកទីផ្សារ គំនរ AC មានចំនួន 61.7% ហើយគំនរ DC មានចំនួន 38.3%។

ផ្តោតលើទិសដៅនៃខ្សែសង្វាក់ឧស្សាហកម្ម

ខ្សែសង្វាក់ឧស្សាហកម្ម EV Charger Pile ខាងលើគឺជាធាតុផ្សំ និងក្រុមហ៊ុនផលិតឧបករណ៍ ដែលផ្តល់ឧបករណ៍ចាំបាច់សម្រាប់ការសាងសង់ និងប្រតិបត្តិការនៃគំនរសាកថ្ម និងស្ថានីយ៍សាកថ្ម។ ក្នុងនាមជាប្រតិបត្តិករសាកថ្ម និងអ្នកផ្តល់ដំណោះស្រាយរួម Midstream ទទួលខុសត្រូវលើការសាងសង់ និងប្រតិបត្តិការគំនរសាកថ្ម និងស្ថានីយ៍សាកថ្ម ការផ្តល់សេវាទីតាំងគំនរសាកថ្ម និងមុខងារទូទាត់ប្រាក់កក់ ឬផ្តល់វេទិកាគ្រប់គ្រងប្រតិបត្តិការគំនរ និងដំណោះស្រាយ។

សមាសធាតុខាងលើផ្តោតលើសមាសធាតុ IGBT ដែលមានខ្លឹមសារបច្ចេកទេសខ្ពស់។ ដោយសារតែមានការលំបាកក្នុងដំណើរការខ្ពស់នៃសមាសធាតុ IGBT ក្រុមហ៊ុនផលិតដុំសាកថ្ម DC របស់ចិនពឹងផ្អែកជាចម្បងលើការនាំចូលនាពេលបច្ចុប្បន្ន។ ក្រុមហ៊ុនបរទេសដែលបង្កើតសមាសធាតុ IGBT ភាគច្រើនរួមមាន Infineon, ABB, Mitsubishi, Simon, Toshiba, Fuji ជាដើម។ នាពេលបច្ចុប្បន្ននេះ ការធ្វើមូលដ្ឋានីយកម្មនៃការជំនួសកំពុងពន្លឿន, huahong semiconductor, Star semiconductor និងសហគ្រាសក្នុងស្រុកផ្សេងទៀតដែលឈានមុខគេបច្ចេកវិទ្យា, មានតម្លៃតាមដាន។ Guodian Nanrui គឺជាអ្នកផ្គត់ផ្គង់ឧបករណ៍សំខាន់នៃប្រព័ន្ធ State Grid ដែលគ្រប់គ្រងដោយ State Grid ។ ប្លង់របស់វានៅតំបន់ខាងលើក៏គួរយកចិត្តទុកដាក់ផងដែរ។ ក្នុងឆ្នាំ 2019 ក្រុមហ៊ុនបានប្រកាសរួមគ្នាវិនិយោគ និងបង្កើត Nangrui Lianyan Power Semiconductor Co., LTD ជាមួយវិទ្យាស្ថានស្រាវជ្រាវ lianyan ដែលជាវិទ្យាស្ថានស្រាវជ្រាវវិទ្យាសាស្ត្រដោយផ្ទាល់ក្រោម State Grid ដោយផ្តោតលើគម្រោងឧស្សាហូបនីយកម្មម៉ូឌុល IGBT ហើយបានចាប់ផ្តើមសាកល្បង 1200V/ ផលិតផលដែលទាក់ទង 1700V IGBT ។

តាមទស្សនៈរបស់ប្រតិបត្តិករពាក់កណ្តាលចរន្ត យោងតាមចំនួនគំនរសាកថ្ម និងបរិមាណសាក ក្រុមហ៊ុនបុត្រសម្ព័ន្ធរបស់ Tred សម្រេចបាននូវផ្នែករងដំបូង ក្រុមហ៊ុននឹងបន្តរក្សាតំណែងឈានមុខគេនៃចំណែកទីផ្សារ និងបរិមាណសាកថ្មនៅឆ្នាំ 2020។ បរិមាណសាកថ្មលើសពី 2.7 ពាន់លានដឺក្រេកាលពីឆ្នាំមុន អត្រាកំណើននៃរយៈពេលបួនឆ្នាំថ្មីៗនេះគឺ 126% ដែលដំណើរការស្ថានីយសាក 17,000 ។ នៅខែកក្កដាឆ្នាំ 2021 ចំនួនគំនរអគ្គិសនីសាធារណៈដែលដំណើរការដោយការហៅទូរស័ព្ទពិសេសបានឈានដល់ 223,000 ដែលជាប់ចំណាត់ថ្នាក់ទីមួយក្នុងចំណោមប្រតិបត្តិករទាំងអស់។ ទន្ទឹមនឹងនេះ សមត្ថភាពសាកថ្មក៏បានឈានដល់ 375 លាន KWH ដែលជាប់ចំណាត់ថ្នាក់ទី 1 ក្នុងចំណោមប្រតិបត្តិករទាំងអស់ និងនាំមុខយ៉ាងច្បាស់។ លទ្ធផលដំបូងនៃយុទ្ធសាស្រ្តបណ្តាញសាកថ្មរបស់ Trid កំពុងចាប់ផ្តើមបង្ហាញ។ Tered ពីមុនបានចេញផ្សាយការជូនដំណឹងថាក្រុមហ៊ុនបុត្រសម្ព័ន្ធអំពាវនាវពិសេសតាមរយៈការណែនាំនៃការពង្រីកដើមទុន ploIS ការវិនិយោគថាមពលរបស់រដ្ឋ Three Gorges Group និងវិនិយោគិនយុទ្ធសាស្ត្រផ្សេងទៀត។

គិតត្រឹមដំណាច់ខែមិថុនា ឆ្នាំ 2021 មានគំនរសាកថ្មសាធារណៈចំនួន 95,500 និងគំនរសាកឯកជនចំនួន 1,064,200 (បំពាក់ដោយយានជំនិះ) នៅក្នុងប្រទេសចិន សរុបចំនួន 2,015 លាន។ សមាមាត្រនៃយានជំនិះទៅនឹងគំនរ ("យានជំនិះ" ត្រូវបានគណនាយោងទៅតាមសមត្ថភាពផ្ទុកថាមពលថ្មីក្នុងខែមិថុនា ឆ្នាំ 2021) គឺ 3 ដែលតិចជាងចំនួនសរុបនៃគំនរសាកថ្មក្នុងឆ្នាំ 2020 នៅក្នុងសៀវភៅណែនាំអភិវឌ្ឍន៍ចំនួន 4.8 លាន។ សមាមាត្រនៃគំនរឡានទៅ 1.04 នៅតែជាគម្លាតដ៏ធំមួយដែលត្រូវបានចងដើម្បីបង្កើនល្បឿននៃការសាងសង់។

ដោយសារលក្ខណៈនៃឧបករណ៍សាកថ្មខ្លួនឯងគឺសម្រាប់រថយន្តថាមពលថ្មី (BEV អគ្គិសនីសុទ្ធ និង Plug-in HYBRID PHEV) ដើម្បីបំពេញបន្ថែមឧបករណ៍ថាមពលអគ្គិសនី ដូច្នេះតក្កវិជ្ជារីកចម្រើននៃឧស្សាហកម្មសាកថ្មគឺធ្វើតាមរថយន្តថាមពលថ្មី។ ជាមួយនឹងការកើនឡើងនៃភាពជាម្ចាស់នៃយានជំនិះថាមពលថ្មី ភាពជាម្ចាស់នៃគំនរសាកថ្មក៏នឹងកើនឡើងផងដែរ ជាមួយនឹងមេគុណទំនាក់ទំនង 0.9976 ដែលឆ្លុះបញ្ចាំងពីទំនាក់ទំនងដ៏រឹងមាំ។ នៅក្នុងឆមាសទីមួយនៃឆ្នាំនេះ បរិមាណនៃការលក់ជាសកលនៃរថយន្តដឹកអ្នកដំណើរថាមពលថ្មីបានកើនឡើងដល់ 2,546,800 ដែលបានកើនឡើងដល់ 78.6% នៃឆ្នាំទាំងមូលក្នុងឆ្នាំ 2020 ដែលស្មើនឹង 6.3% នៃចំណែកទីផ្សាររថយន្តពិភពលោក។ យុគសម័យនៃការបង្កើនល្បឿន និងបរិមាណនៃយានជំនិះអគ្គិសនីបានមកដល់ ហើយគំនរសាកថ្មត្រូវតែដើរតាមវា។

ពេលវេលាប្រកាស៖ ថ្ងៃទី ១៧ ខែកញ្ញា ឆ្នាំ ២០២១