Con la crescita della proprietà di veicoli a nuova energia, aumenterà anche la proprietà di pile di ricarica, con un coefficiente di correlazione di 0,9976, riflettendo una forte correlazione. Il 10 settembre, la China Electric Vehicle Charging Infrastructure Promotion Alliance ha pubblicato i dati sulle operazioni di ricarica delle pile per agosto. I dati hanno mostrato 34.400 pali di ricarica pubblici in più nell’agosto 2021 rispetto a luglio 2021, con un aumento del 66,4% su base annua nel mese di agosto.

In termini di dati, i dati nazionali sulle pile di ricarica stanno crescendo rapidamente. Non molto tempo fa, l'ufficio energetico della provincia cinese di Hubei ha pubblicato una "nuova costruzione di infrastrutture di ricarica per veicoli energetici nella provincia di Hubei, misure provvisorie per la gestione operativa, che prevede il futuro parcheggio residenziale, parcheggi interni alle unità, parcheggi pubblici, autostrada e l'area di servizio ordinaria delle strade statali provinciali, ecc., dovrebbe essere proporzionata alla configurazione delle nuove infrastrutture di ricarica per automobili a energia. Tra queste, il 100% dei parcheggi residenziali di nuova costruzione dovrebbero essere dotati di infrastrutture di ricarica o le condizioni di installazione delle infrastrutture di ricarica dovrebbero essere riservate .

Indipendentemente dalla domanda realistica o dal sostegno politico, l’industria cinese delle pile di ricarica ha ricevuto un sostegno senza precedenti.

La prospettiva della stazione di ricarica

Dal 2017, la Cina è diventata il più grande importatore mondiale di petrolio greggio, con oltre il 70% di dipendenza dal petrolio straniero. La carenza di risorse e l'inquinamento hanno reso la ricerca di fonti energetiche alternative un obiettivo chiave dello sviluppo energetico cinese.

Analizzando lo sviluppo delle pile di ricarica in Cina, nel maggio 2014, State Grid of China ha aperto il mercato delle strutture operative di ricarica e commutazione. Nel 2015, il governo ha sovvenzionato la costruzione dei pali di ricarica e il capitale privato ha cominciato ad affluire. Nel 2017, a causa del basso tasso di utilizzo dei pali di ricarica, le imprese operative hanno subito perdite, l’entusiasmo del capitale ha cominciato a diminuire e i progressi della costruzione hanno rallentato. Nel marzo 2020, il Comitato Permanente dell’Ufficio Politico del Comitato Centrale del PCC ha elencato i pali di ricarica come nuovi progetti infrastrutturali, inaugurando un’intensità politica senza precedenti. Alla fine del 2020, il numero complessivo di pile di ricarica in Cina aveva raggiunto 1.672 milioni di unità, in crescita del 36,7% su base annua, con un tasso di crescita composto del 69,2% negli ultimi quattro anni.

A seconda del luogo di installazione, le pile di ricarica possono essere suddivise in pile di ricarica pubbliche, pile di ricarica speciali e pile di ricarica private. In parole povere, le colonnine di ricarica pubbliche vengono costruite principalmente nei parcheggi pubblici per fornire servizi di ricarica pubblica per i veicoli sociali. Il gruppo di costruzione è principalmente una varietà di operatori di pali che caricano, principalmente attraverso la tariffazione dell'elettricità, commissioni di servizio per guadagnare reddito, pali lenti e pali veloci. Pile di ricarica private sono costruite in parcheggi privati (garage) per fornire la ricarica ai proprietari di auto. Le pile a ricarica lenta vengono utilizzate principalmente per la ricarica notturna giornaliera, che include solo elettricità e ha costi di ricarica bassi. La pila di ricarica speciale è il parcheggio (garage) di un'impresa, utilizzato dal personale interno dell'impresa, compresi autobus, veicoli logistici e altri scenari operativi. Vengono utilizzate sia la pila a carica lenta che la pila a carica veloce.

Secondo la classificazione dei metodi di ricarica, le pile di ricarica possono essere suddivise in pile DC, pile AC, stazioni di cambio e ricarica wireless, di cui pile DC e pile AC sono le principali. La pila CA, chiamata anche pila a ricarica lenta, è collegata alla rete elettrica CA e fornisce solo potenza in uscita senza funzione di ricarica. È necessario caricare il veicolo elettrico tramite il caricabatterie del veicolo, che ha una potenza ridotta e una ricarica lenta. La pila CC, chiamata anche pila di ricarica rapida, è collegata alla rete elettrica CA e l'uscita è potenza CC regolabile, che carica direttamente la batteria dei veicoli elettrici e si carica rapidamente.

Secondo la China Charging Alliance (EVCIPA), la maggior parte delle pile di ricarica in Cina sono per uso privato. La Cina ha registrato la crescita più rapida nel numero di pile di ricarica private dal 2016 al 2020, rappresentando il 52% di tutte le pile di ricarica nel 2020. Nel 2020, ci sono circa 309.000 pile DC e 498.000 pile AC nel mercato cinese delle pile di ricarica. In termini di quota di mercato, i pali in corrente alternata rappresentavano il 61,7% e i pali in corrente continua rappresentavano il 38,3%.

Focus sulla direzione della catena industriale

A monte della catena industriale delle pile di ricarica ci sono produttori di componenti e apparecchiature, che forniscono le attrezzature necessarie per la costruzione e il funzionamento della pila di ricarica e della stazione di ricarica. In qualità di operatore di ricarica e fornitore di soluzioni globali, Midstream è responsabile della costruzione e della gestione di pile e stazioni di ricarica, della fornitura di servizi di localizzazione delle pile di ricarica e della funzione di prenotazione del pagamento o della fornitura di piattaforme e soluzioni per la gestione delle operazioni di ricarica delle pile.

La componentistica upstream si concentra su componenti IGBT ad alto contenuto tecnico. A causa dell'elevata difficoltà di lavorazione dei componenti IGBT, i produttori cinesi di pile di ricarica CC attualmente fanno affidamento principalmente sulle importazioni. Le società straniere che sviluppano componenti IGBT includono principalmente Infineon, ABB, Mitsubishi, Simon, Toshiba, Fuji e così via. Allo stato attuale, la localizzazione della sostituzione sta accelerando, semiconduttori Huahong, semiconduttori Star e altre imprese locali leader nella tecnologia, che vale la pena monitorare. Guodian Nanrui è il principale fornitore di apparecchiature del sistema State Grid, controllato dalla State Grid. Vale la pena prestare attenzione anche alla sua disposizione nel campo a monte. Nel 2019, la società ha annunciato di investire e costituire congiuntamente Nangrui Lianyan Power Semiconductor Co., LTD con il lianyan Research Institute, un istituto di ricerca scientifica direttamente sotto la State Grid, concentrandosi sul progetto di industrializzazione del modulo IGBT, e ha iniziato a sperimentare 1200V/ Prodotti correlati a IGBT da 1700 V.

Dal punto di vista degli operatori midstream, in base al numero di pile di ricarica e al volume di ricarica, la filiale di Tred ha raggiunto il primo percorso di suddivisione, la società continuerà a mantenere la posizione di leader in termini di quota di mercato e volume di ricarica nel 2020, lo scorso anno il volume di ricarica ha superato i 2,7 miliardi di gradi, il tasso di crescita composto degli ultimi quattro anni è del 126%, con 17.000 stazioni di ricarica operative. A luglio 2021 il numero di pali elettrici pubblici gestiti con bandi speciali ha raggiunto quota 223.000, posizionandosi al primo posto tra tutti gli operatori. Allo stesso tempo, anche la capacità di ricarica ha raggiunto i 375 milioni di KWH, collocandosi al primo posto tra tutti gli operatori, e in netto vantaggio. I primi risultati della strategia di rete di ricarica di Trid cominciano a vedersi. Tered aveva precedentemente pubblicato un avviso secondo cui la filiale avrebbe richiesto una chiamata speciale attraverso l'introduzione di ploIS di espansione del capitale, investimenti nel potere statale, il Gruppo delle Tre Gole e altri investitori strategici.

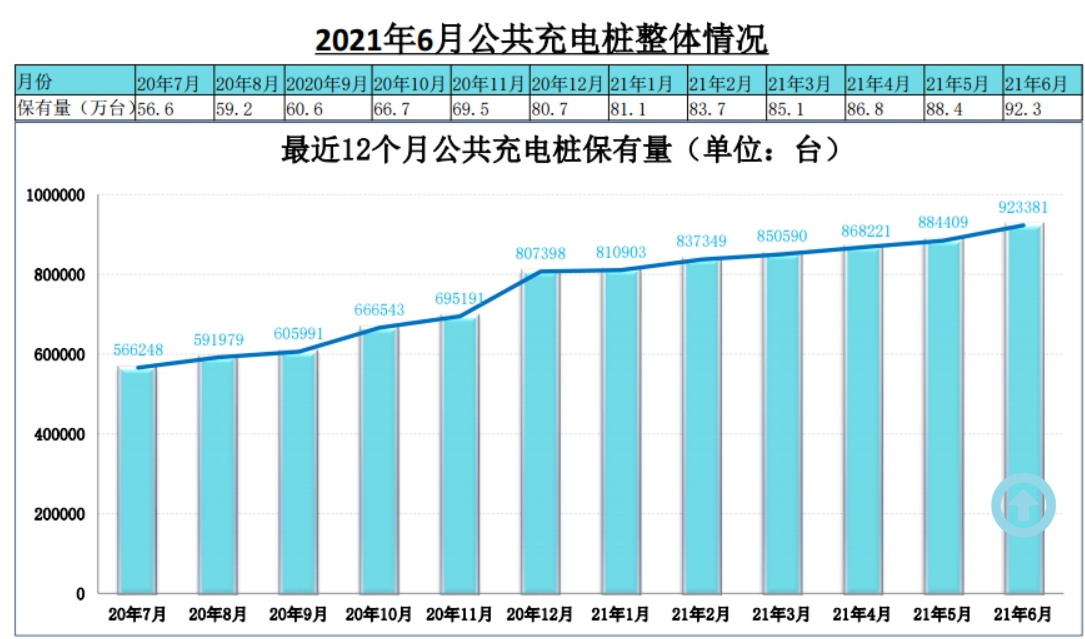

Alla fine di giugno 2021, in Cina c’erano 95.500 colonnine di ricarica pubbliche e 1.064.200 colonnine di ricarica private (dotate di veicoli), per un totale di 2.015 milioni. Il rapporto tra veicolo e palo (“veicolo” è calcolato in base alla nuova capacità di stoccaggio dell’energia nel giugno 2021) è 3, che è inferiore al numero totale di pali di ricarica nel 2020 nella Guida allo sviluppo di 4,8 milioni. Il rapporto tra la pila di auto e 1,04 è ancora un grande divario, destinato ad accelerare il ritmo di costruzione.

A causa della natura stessa delle apparecchiature per la ricarica delle pile, i nuovi veicoli energetici (BEV elettrici puri e PHEV IBRIDI plug-in) integrano il dispositivo di alimentazione elettrica, quindi la logica di crescita dell’industria delle pile di ricarica è quella di seguire i nuovi veicoli energetici. Con la crescita della proprietà di veicoli a nuova energia, aumenterà anche la proprietà di pile di ricarica, con un coefficiente di correlazione di 0,9976, riflettendo una forte correlazione. Nella prima metà di quest’anno, il volume cumulativo globale delle vendite di veicoli passeggeri a nuova energia ha raggiunto 2.546.800, ovvero il 78,6% dell’intero anno nel 2020, pari al 6,3% della quota di mercato automobilistico globale. È arrivata l’era dell’accelerazione e del volume dei veicoli elettrici e le pile di ricarica devono tenere il passo.

Orario di pubblicazione: 17 settembre 2021