Með auknum eignarhaldi á nýjum orkutækjum mun eignarhald á hleðsluhaugum einnig aukast, með fylgnistuðulinn 0,9976, sem endurspeglar sterka fylgni. Þann 10. september gaf Kína rafbílahleðsluinnviði kynningarbandalagið út upplýsingar um hleðsluhauga fyrir ágúst. Gögnin sýndu 34.400 fleiri opinbera hleðsluhauga í ágúst 2021 en í júlí 2021, sem er 66,4% aukning á milli ára í ágúst.

Að því er varðar gögn eru landsupplýsingar um hleðsluhauga í örum vexti. Ekki er langt síðan orkuskrifstofa Hubei-héraðs Kína gaf út „nýja byggingu hleðsluvirkja fyrir orkubíla í Hubei-héraði til bráðabirgðaráðstafana fyrir rekstrarstjórnun, sem settar eru fram, framtíðarbílastæði fyrir íbúðarhúsnæði, bílastæði innan eininga, almenningsbílastæði, þjóðvegi og venjulegt þjónustusvæði stofnbrauta í héraðinu, osfrv., ætti að vera í réttu hlutfalli við uppsetningu nýrra orkubílahleðslumannvirkja, þar á meðal 100% af nýbyggðum íbúðabílastæði Rými ættu að vera búin hleðslumannvirkjum eða að uppsetningarskilyrði hleðslumannvirkja séu frátekin.

Sama frá raunhæfri eftirspurn eða stefnustuðningi, hleðsluhaugaiðnaðurinn í Kína hefur fengið áður óþekktan stuðning.

Horfur á hleðslustöð

Síðan 2017 hefur Kína orðið stærsti innflytjandi heims á hráolíu, með yfir 70% háð erlendri olíu. Auðlindaskortur og mengun hefur gert það að lykilmarkmiði orkuþróunar Kína að finna aðra orkugjafa.

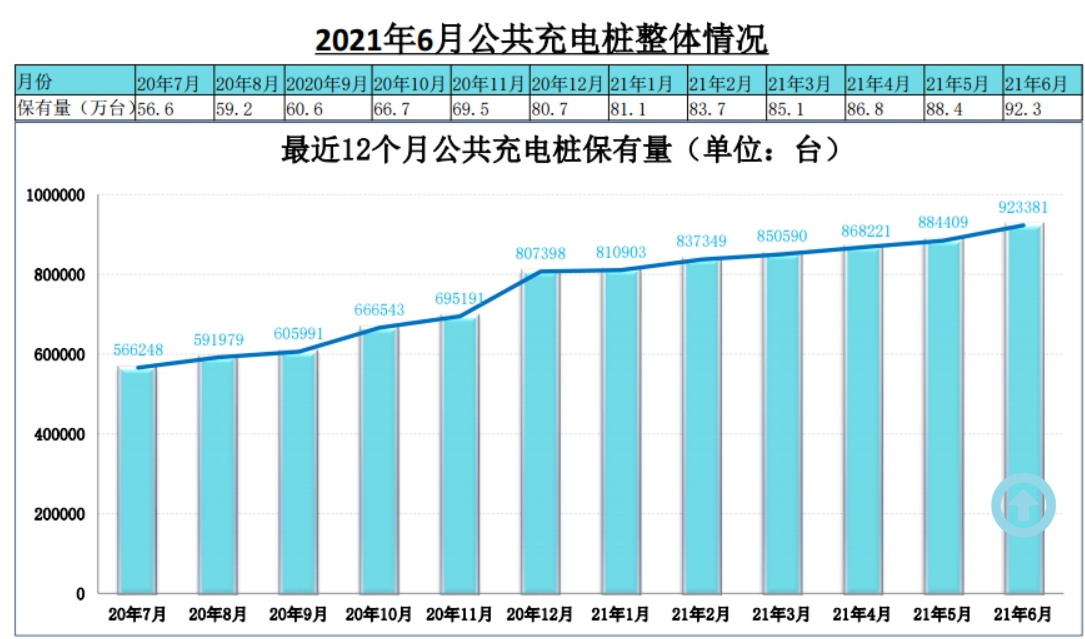

Farið yfir þróun hleðsluhauga í Kína, Í maí 2014 opnaði State Grid of China markaðinn fyrir hleðslu- og skiptingaraðstöðu. Árið 2015 styrkti ríkið byggingu hleðsluhauga og einkafjármagn fór að streyma inn. Árið 2017, vegna lítillar nýtingarhlutfalls hleðsluhauga, urðu rekstrarfyrirtæki fyrir tapi, fjármagnsáhugi fór að minnka og framkvæmdir hægðu á sér. Í mars 2020 skráði fastanefnd stjórnmálaskrifstofu miðstjórnar CPC hleðsluhauga sem ný innviðaverkefni, sem hófu áður óþekktan stefnustyrk. Í lok árs 2020 var heildarfjöldi hleðsluhauga í Kína kominn í 1.672 milljónir eininga, sem er 36.7% aukning á milli ára, með samsettum vexti upp á 69.2% undanfarin fjögur ár.

Samkvæmt uppsetningarstað má skipta hleðsluhaugum í almenna hleðsluhauga, sérstaka hleðsluhauga og einka hleðsluhauga. Einfaldlega eru almennir hleðsluhaugar aðallega byggðir á almenningsbílastæðum til að veita almenna hleðsluþjónustu fyrir félagsleg ökutæki. Framkvæmdaaðilinn er aðallega margs konar hleðsluhaugar, aðallega í gegnum gjaldtöku á rafmagni, þjónustugjöldum til að afla tekna, hægur stafli og hraður stafli bæði. Einka hleðsluhaugar eru byggðir í einkabílastæðum (bílskúrar) til að veita bíleigendum hleðslu. Hægar hleðsluhaugar eru aðallega notaðir fyrir daglega næturhleðslu, sem inniheldur aðeins rafmagn og hefur lágan hleðslukostnað. Sérstakur hleðsluhaugur er eigin bílastæði (bílskúr) fyrirtækis sem er notað af innra starfsfólki fyrirtækisins, þar á meðal rútum, flutningabílum og öðrum rekstraratburðum. Bæði hægur hleðslustafli og hraðhleðslustafli eru notaðir.

Samkvæmt flokkun hleðsluaðferða má skipta hleðsluhaugum í DC-bunka, AC-bunka, skiptistöðvar og þráðlausa hleðslu, þar af eru DC-bunkar og AC-bunkar helstu. AC stafli, einnig kallaður hægur hleðslustafli, er tengdur við riðstraumsnetið og veitir aðeins afköst án hleðsluaðgerða. Það þarf að hlaða rafknúna ökutækið í gegnum hleðslutækið, sem hefur lítið afl og hægur hleðsla. Jafnstraumurinn, einnig kallaður hraðhleðslustafli, er tengdur við rafmagnsnetið og úttakið er stillanlegt jafnstraumsafl, sem hleður rafhlöðu rafknúinna ökutækja beint og hleður hratt.

Samkvæmt China Charging Alliance (EVCIPA) er meirihluti hleðsluhrúganna í Kína til einkanota. Kína jókst hraðast í fjölda einka hleðsluhrúga frá 2016 til 2020, sem voru 52% af öllum hleðsluhaugum árið 2020. Árið 2020 eru um 309.000 DC hrúgur og 498.000 AC hrúgur á hleðsluhaugamarkaði Kína. Miðað við markaðshlutdeild voru AC-bunkar 61,7% og DC-bunkar 38,3%.

Einbeittu þér að stefnu iðnaðarkeðjunnar

Ofan við ev hleðsluhaugaiðnaðarkeðjuna eru íhluta- og búnaðarframleiðendur, sem útvega nauðsynlegan búnað til að byggja og reka hleðsluhauga og hleðslustöð. Sem hleðslufyrirtæki og veitandi heildarlausna er Midstream ábyrgur fyrir því að byggja og reka hleðsluhauga og hleðslustöðvar, veita staðsetningarþjónustu fyrir hleðslubunka og bókunargreiðsluaðgerð, eða útvega rekstrarstjórnunarvettvang og lausnir fyrir hleðsluhauga.

Andstreymishlutirnir einbeita sér að IGBT íhlutum með mikið tæknilegt innihald. Vegna mikillar vinnsluerfiðleika IGBT íhluta, treysta framleiðendur DC hleðsluhauga í Kína aðallega á innflutning um þessar mundir. Erlendu fyrirtækin sem þróa IGBT íhluti eru aðallega Infineon, ABB, Mitsubishi, Simon, Toshiba, Fuji og svo framvegis. Sem stendur er staðsetning skipta að hraða, huahong hálfleiðara, Star hálfleiðara og önnur staðbundin fyrirtæki leiðandi tækni, þess virði að fylgjast með. Guodian Nanrui er almennur búnaðarbirgir ríkiskerfisins, stjórnað af ríkisnetinu. Skipulag þess í andstreymis sviði er líka þess virði að gefa gaum. Árið 2019 tilkynnti fyrirtækið um að fjárfesta í sameiningu og setja upp Nangrui Lianyan Power Semiconductor Co., LTD ásamt lianyan Research Institute, vísindarannsóknarstofnun beint undir ríkisnetinu, með áherslu á IGBT mát iðnvæðingarverkefnið, og hefur byrjað að prufa 1200V/ 1700V IGBT tengdar vörur.

Frá sjónarhóli miðstraumsrekstraraðila, í samræmi við fjölda hleðsluhauga og hleðslumagn, Dótturfyrirtæki Tred hefur náð fyrstu brautinni, mun fyrirtækið halda áfram að halda leiðandi stöðu markaðshlutdeildar og hleðslumagns árið 2020, hleðslumagn fór yfir 2,7 milljarða gráður á síðasta ári, samsettur vöxtur síðustu fjögurra ára er 126%, rekur 17.000 hleðslustöðvar. Í júlí 2021 var fjöldi opinberra rafmagnsstaura sem reknir eru með sérstökum símtölum komin í 223.000, í fyrsta sæti allra rekstraraðila. Á sama tíma náði hleðslugetan einnig 375 milljón KWH, í fyrsta sæti yfir alla rekstraraðila og tók augljósa forystu. Snemma niðurstöður hleðslukerfisáætlunar Trid eru farin að koma í ljós. Tered gaf áður út tilkynningu um að dótturfélagið sérstakt hringja í gegnum kynningu á fjármagnsþenslu ploIS, ríkisvaldsfjárfestingu, Three Gorges Group og öðrum stefnumótandi fjárfestum.

Í lok júní 2021 voru 95.500 opinberir hleðsluhaugar og 1.064.200 einka hleðsluhaugar (útbúnir ökutækjum) í Kína, samtals 2.015 milljónir. Hlutfall ökutækis á móti haug (“ ökutæki „reiknað samkvæmt nýrri orkugeymslugetu í júní 2021) er 3, sem er minna en heildarmagn hleðsluhauga árið 2020 í þróunarhandbók upp á 4,8 milljónir. Hlutfall bílahaugsins við 1,04 er enn stórt bil, hlýtur að flýta fyrir byggingarhraða.

Vegna eðlis hleðslustaugabúnaðarins sjálfs er að nýju orkutækin (hreint rafmagns BEV og plug-in HYBRID PHEV) til að bæta við raforkubúnaðinn, þannig að vaxtarrökfræði hleðsluhaugaiðnaðarins er að fylgja nýju orkuökutækjunum. Með auknum eignarhaldi á nýjum orkutækjum mun eignarhald á hleðsluhaugum einnig aukast, með fylgnistuðulinn 0,9976, sem endurspeglar sterka fylgni. Á fyrri helmingi þessa árs náði alþjóðlegt uppsafnað sölumagn nýrra orkufarþegabíla 2.546.800, sem hefur náð 78,6% af öllu árinu 2020, sem er 6,3% af alþjóðlegri bílamarkaðshlutdeild. Tímabil hröðunar og rúmmáls rafbíla er runnið upp og hleðsluhrúgur verða að halda í við það.

Birtingartími: 17. september 2021