Co crecemento da propiedade de vehículos de nova enerxía, tamén se incrementará a propiedade das pilas de carga, cun coeficiente de correlación de 0,9976, o que reflicte unha forte correlación. O 10 de setembro, China Electric Vehicle Charging Infrastructure Promotion Alliance publicou os datos de operación de pilas de carga para agosto. Os datos mostraron 34.400 pilas de recarga públicas máis en agosto de 2021 que en xullo de 2021, un 66,4 % máis interanual en agosto.

En termos de datos, os datos da pila de carga nacional están crecendo rapidamente. Non hai moito tempo, a oficina de enerxía da provincia de Hubei de China publicou unha "nova construción de infraestrutura de carga de vehículos enerxéticos na provincia de Hubei medidas provisionais para a xestión da operación, que se presenta, o futuro lugar de aparcamento residencial, prazas de aparcamento interior da unidade, prazas de aparcamento público, estrada e A área de servizo da estrada troncal provincial ordinaria, etc., debe estar en proporción á configuración da infraestrutura de carga de vehículos de nova enerxía. Entre elas, o 100% das prazas de aparcamento residencial de nova construción deben estar equipadas con infraestrutura de carga ou deben reservarse as condicións de instalación da infraestrutura de carga.

Non importa a demanda realista ou o apoio político, a industria de pilas de carga de China recibiu un apoio sen precedentes.

A perspectiva dunha estación de carga

Desde 2017, China converteuse no maior importador mundial de cru, cunha dependencia de máis do 70% do petróleo estranxeiro. A escaseza de recursos e a contaminación convertéronse nun obxectivo fundamental do desenvolvemento enerxético de China para atopar fontes de enerxía alternativas.

Revisando o desenvolvemento das pilas de carga en China, en maio de 2014, State Grid of China abriu o mercado de instalacións de operación de carga e conmutación. En 2015, o goberno subvencionou a construción de pilas de carga e comezou a virar capital privado. En 2017, debido á baixa taxa de utilización das pilas de carga, as empresas operativas sufriron perdas, o entusiasmo do capital comezou a diminuír e o progreso da construción diminuíu. En marzo de 2020, o Comité Permanente do Buró Político do Comité Central do PCCh incluíu pilas de carga como novos proxectos de infraestrutura, o que provocou unha intensidade política sen precedentes. A finais de 2020, o número total de pilas de carga en China alcanzara os 1,672 millóns de unidades, un 36,7% máis interanual, cunha taxa de crecemento composta do 69,2% nos últimos catro anos.

Segundo o lugar de instalación, as pilas de carga pódense dividir en pilas de carga públicas, pilas de carga especiais e pilas de carga privadas. En palabras sinxelas, as pilas de recarga públicas constrúense principalmente nos aparcamentos públicos para ofrecer servizos públicos de recarga de vehículos sociais. A festa da construción é principalmente unha variedade de operadores de pila de carga, principalmente a través da carga de electricidade, taxas de servizo para obter ingresos, pila lenta e pila rápida. As pilas de carga privadas constrúense en espazos de aparcamento privados (garaxes) para proporcionar carga aos propietarios de coches. As pilas de carga lenta úsanse principalmente para a carga nocturna diaria, que só inclúe electricidade e ten un custo de carga baixo. A pila de carga especial é o propio aparcamento (garaxe) da empresa, que é utilizado polo persoal interno da empresa, incluídos autobuses, vehículos loxísticos e outros escenarios de operación. Utilízanse tanto a pila de carga lenta como a pila de carga rápida.

Segundo a clasificación dos métodos de carga, as pilas de carga pódense dividir en pilas DC, pilas AC, estacións de cambio e carga sen fíos, das cales as pilas DC e AC son as principais. A pila de CA, tamén chamada pila de carga lenta, está conectada á rede eléctrica de CA e só proporciona enerxía sen función de carga. Necesita cargar o vehículo eléctrico a través do cargador do vehículo, que ten baixa potencia e carga lenta. A pila de CC, tamén chamada pila de carga rápida, está conectada á rede de alimentación de CA e a saída é unha potencia de CC axustable, que carga directamente a batería de enerxía dos vehículos eléctricos e cárgase rapidamente.

Segundo a China Charging Alliance (EVCIPA), a maioría das pilas de carga en China son para uso privado. China experimentou o crecemento máis rápido no número de pilas de carga privadas de 2016 a 2020, representando o 52% de todas as pilas de carga en 2020. En 2020, hai preto de 309.000 pilas de CC e 498.000 pilas de AC no mercado de pilas de carga de China. En termos de cota de mercado, as pilas de CA representaron o 61,7% e as de CC o 38,3%.

Centrarse na dirección da cadea industrial

Antes da cadea industrial de pilas de carga ev hai fabricantes de compoñentes e equipos, que proporcionan os equipos necesarios para a construción e funcionamento da pila de carga e da estación de carga. Como operador de carga e provedor de solucións en xeral, Midstream é responsable da construción e operación de pilas de carga e estacións de carga, proporcionando servizo de localización de pilas de carga e función de pago de reservas ou proporcionando plataformas e solucións de xestión de operacións de pilas de carga.

Os compoñentes upstream céntranse en compoñentes IGBT con alto contido técnico. Debido á alta dificultade de procesamento dos compoñentes IGBT, os fabricantes de pilas de carga DC de China dependen principalmente das importacións. As empresas estranxeiras que desenvolven compoñentes IGBT inclúen principalmente Infineon, ABB, Mitsubishi, Simon, Toshiba, Fuji, etc. Actualmente, a localización de substitución está acelerando, semicondutores Huahong, semicondutores Star e outras empresas locais líderes en tecnoloxía, paga a pena seguir. Guodian Nanrui é o principal provedor de equipos do sistema State Grid, controlado pola State Grid. Tamén merece a pena prestar atención á súa disposición no campo augas arriba. En 2019, a compañía anunciou investir e crear conxuntamente Nangrui Lianyan Power Semiconductor Co., LTD con lianyan Research Institute, un instituto de investigación científica directamente baixo State Grid, centrándose no proxecto de industrialización do módulo IGBT, e comezou a probar 1200V/ Produtos relacionados con IGBT de 1700 V.

Desde o punto de vista dos operadores midstream, segundo o número de pilas de carga e o volume de carga, a subsidiaria de Tred conseguiu a primeira pista de subdivisión, a compañía continuará mantendo a posición de liderado en cota de mercado e volume de carga en 2020, o volume de carga superou os 2.700 millóns de graos o ano pasado, a taxa de crecemento composta dos últimos catro anos é do 126%, operando 17.000 estacións de carga. En xullo de 2021, o número de pilas eléctricas públicas operadas por chamadas especiais alcanzou os 223.000, ocupando o primeiro lugar de todos os operadores. Ao mesmo tempo, a capacidade de carga tamén alcanzou os 375 millóns de KWH, ocupando o primeiro posto de todos os operadores e tomando unha clara vantaxe. Os primeiros resultados da estratexia de rede de carga de Trid comezan a aparecer. Tered lanzou previamente un aviso de que a chamada especial subsidiaria a través da introdución de ploIS expansión de capital, investimento de enerxía estatal, o Grupo Tres Gargantas e outros investimentos estratéxicos.

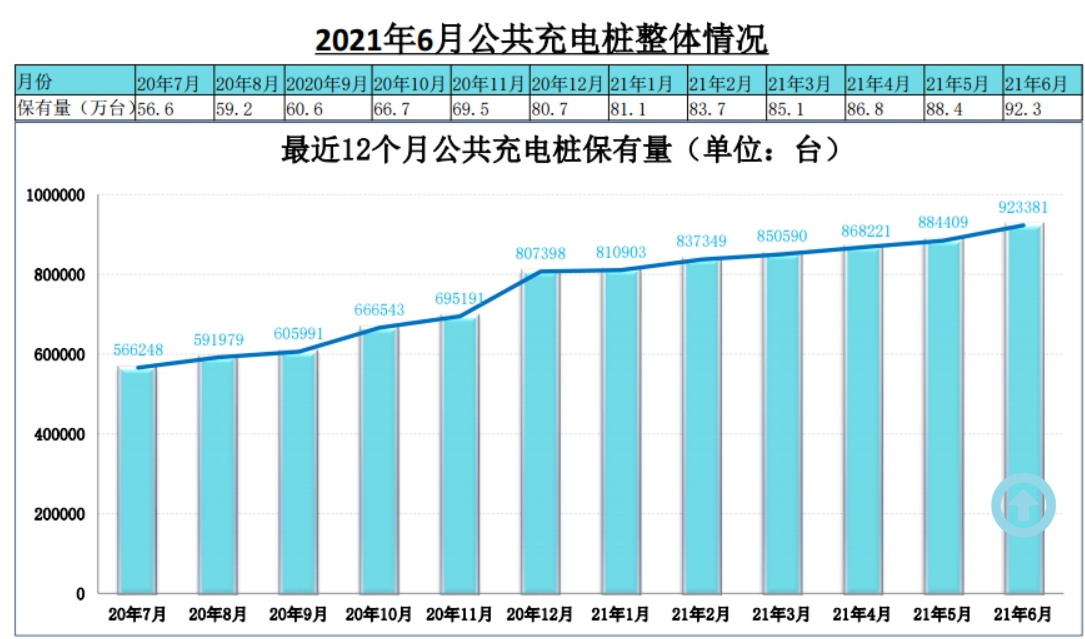

A finais de xuño de 2021, había 95.500 pilas de carga públicas e 1.064.200 pilas de carga privadas (equipadas con vehículos) en China, cun total de 2.015 millóns. A relación de vehículo a pila ("vehículo" calcúlase segundo a nova capacidade de retención de enerxía en xuño de 2021) é de 3, o que é inferior á cantidade total de pilas de carga en 2020 na Guía de Desenvolvemento de 4,8 millóns. A proporción de pila de coches para 1,04 aínda é unha gran brecha, está obrigado a acelerar o ritmo de construción.

Debido á natureza do equipamento de pila de carga en si é que os vehículos de nova enerxía (BEV eléctrico puro e PHEV híbrido enchufable) complementen o dispositivo de enerxía eléctrica, polo que a lóxica de crecemento da industria de pilas de carga é seguir os vehículos de nova enerxía. Co crecemento da propiedade de vehículos de nova enerxía, tamén se incrementará a propiedade das pilas de carga, cun coeficiente de correlación de 0,9976, o que reflicte unha forte correlación. No primeiro semestre deste ano, o volume acumulado global de vendas de vehículos de pasaxeiros de nova enerxía alcanzou os 2.546.800, o que alcanzou o 78,6% de todo o ano en 2020, representando o 6,3% da cota de mercado global do automóbil. Chegou a era da aceleración e do volume dos vehículos eléctricos, e as pilas de carga deben seguir o seu ritmo.

Hora de publicación: 17-09-2021