Mit der Zunahme des Besitzes neuer Energiefahrzeuge wird auch der Besitz von Ladesäulen zunehmen, wobei der Korrelationskoeffizient 0,9976 beträgt, was eine starke Korrelation widerspiegelt. Am 10. September veröffentlichte die China Electric Vehicle Charging Infrastructure Promotion Alliance die Betriebsdaten der Ladesäulen für August. Den Daten zufolge gab es im August 2021 34.400 mehr öffentliche Ladesäulen als im Juli 2021, ein Anstieg von 66,4 % gegenüber dem Vorjahr im August.

Was die Daten anbelangt, so wachsen die nationalen Ladesäulendaten rasant. Vor nicht allzu langer Zeit hat das Energiebüro der Provinz Hubei in China „vorläufige Maßnahmen für den Bau einer Ladeinfrastruktur für neue Energiefahrzeuge in der Provinz Hubei“ für das Betriebsmanagement herausgegeben, die den künftigen Wohnparkplatz, die Innenparkplätze der Einheit, die öffentlichen Parkplätze, die Autobahn usw. vorlegen Der normale Fernstraßen-Servicebereich der Provinz usw. sollte im Verhältnis zur Konfiguration der Ladeinfrastruktur für neue Energieautos stehen. Unter anderem sollten 100 % der neu gebauten Wohnparkplätze mit Ladeinfrastruktur ausgestattet sein oder die Installationsbedingungen der Ladeinfrastruktur sollten reserviert werden .

Unabhängig von realistischer Nachfrage oder politischer Unterstützung hat Chinas Ladesäulenindustrie beispiellose Unterstützung erhalten.

Die Aussicht auf eine Ladestation

Seit 2017 ist China der weltweit größte Rohölimporteur und zu über 70 % von ausländischem Öl abhängig. Ressourcenknappheit und Umweltverschmutzung haben es zu einem zentralen Ziel der chinesischen Energieentwicklung gemacht, alternative Energiequellen zu finden.

Überprüfung der Entwicklung von Ladesäulen in China: Im Mai 2014 eröffnete State Grid of China den Markt für Lade- und Schaltbetriebseinrichtungen. Im Jahr 2015 subventionierte die Regierung den Bau von Ladesäulen, und privates Kapital begann zu strömen. Im Jahr 2017 erlitten die Betreiber aufgrund der geringen Auslastung der Ladesäulen Verluste, die Kapitalbegeisterung begann nachzulassen und der Baufortschritt verlangsamte sich. Im März 2020 listete der Ständige Ausschuss des Politbüros des Zentralkomitees der KP Chinas Ladesäulen als neue Infrastrukturprojekte auf, was zu einer beispiellosen politischen Intensität führte. Bis Ende 2020 hatte die Gesamtzahl der Ladesäulen in China 1,672 Millionen Einheiten erreicht, was einem Anstieg von 36,7 % im Vergleich zum Vorjahr entspricht, mit einer durchschnittlichen Wachstumsrate von 69,2 % in den letzten vier Jahren.

Je nach Aufstellungsort können Ladesäulen in öffentliche Ladesäulen, Sonderladesäulen und private Ladesäulen unterteilt werden. Vereinfacht ausgedrückt werden öffentliche Ladesäulen hauptsächlich auf öffentlichen Parkplätzen errichtet, um öffentliche Ladedienste für Sozialfahrzeuge bereitzustellen. Die Baupartei besteht hauptsächlich aus einer Vielzahl von Ladesäulenbetreibern, hauptsächlich durch die Erhebung von Strom, Servicegebühren zur Erzielung von Einnahmen, sowohl langsame als auch schnelle Pfähle. Private Ladesäulen werden auf privaten Parkplätzen (Garagen) errichtet, um Autobesitzern das Aufladen zu ermöglichen. Langsamladesäulen werden hauptsächlich für das tägliche Nachtladen verwendet, das nur Strom beinhaltet und niedrige Ladekosten verursacht. Bei der speziellen Ladesäule handelt es sich um einen unternehmenseigenen Parkplatz (Garage), der von firmeninternen Mitarbeitern genutzt wird, darunter Busse, Logistikfahrzeuge und andere Einsatzszenarien. Es werden sowohl langsame Ladestapel als auch schnelle Ladestapel verwendet.

Gemäß der Klassifizierung der Lademethoden können Ladesäulen in Gleichstromsäulen, Wechselstromsäulen, Wechselstationen und kabelloses Laden unterteilt werden, wobei Gleichstromsäulen und Wechselstromsäulen die wichtigsten sind. AC-Säule, auch Langsamladesäule genannt, ist an DAS Wechselstromnetz angeschlossen und liefert nur Strom ohne Ladefunktion. Das Elektrofahrzeug muss über das Fahrzeugladegerät aufgeladen werden, das eine geringe Leistung aufweist und langsam lädt. Die Gleichstromsäule, auch Schnellladesäule genannt, ist an das Wechselstromnetz angeschlossen und gibt einen einstellbaren Gleichstrom aus, der die Leistungsbatterie von Elektrofahrzeugen direkt auflädt und schnell auflädt.

Nach Angaben der China Charging Alliance (EVCIPA) sind die meisten Ladesäulen in China für den privaten Gebrauch bestimmt. China verzeichnete von 2016 bis 2020 das schnellste Wachstum bei der Zahl privater Ladesäulen und machte im Jahr 2020 52 % aller Ladesäulen aus. Im Jahr 2020 gibt es auf dem chinesischen Ladesäulenmarkt etwa 309.000 Gleichstromsäulen und 498.000 Wechselstromsäulen. Bezogen auf den Marktanteil entfielen 61,7 % auf AC-Pfähle und 38,3 % auf DC-Pfähle.

Konzentrieren Sie sich auf die Richtung der Industriekette

Der Industriekette für Ladesäulen für Elektrofahrzeuge sind Komponenten- und Gerätehersteller vorgelagert, die die erforderliche Ausrüstung für den Bau und Betrieb von Ladesäulen und Ladestationen bereitstellen. Als Ladebetreiber und Gesamtlösungsanbieter ist Midstream für den Bau und Betrieb von Ladesäulen und Ladestationen, die Bereitstellung von Ladesäulen-Ortungsdiensten und Buchungszahlungsfunktionen oder die Bereitstellung von Plattformen und Lösungen für das Betriebsmanagement von Ladesäulen verantwortlich.

Der Schwerpunkt der vorgelagerten Komponenten liegt auf IGBT-Komponenten mit hohem technischem Inhalt. Aufgrund der hohen Verarbeitungsschwierigkeiten von IGBT-Komponenten sind Chinas Hersteller von DC-Ladesäulen derzeit hauptsächlich auf Importe angewiesen. Zu den ausländischen Unternehmen, die IGBT-Komponenten entwickeln, gehören hauptsächlich Infineon, ABB, Mitsubishi, Simon, Toshiba, Fuji und so weiter. Derzeit beschleunigt sich die Lokalisierung des Ersatzes. Huahong Semiconductor, Star Semiconductor und andere lokale Unternehmen, die technologisch führend sind, sollten im Auge behalten werden. Guodian Nanrui ist der Hauptausrüstungslieferant des State Grid-Systems, das von State Grid kontrolliert wird. Beachtenswert ist auch die Anordnung im Upstream-Bereich. Im Jahr 2019 kündigte das Unternehmen eine gemeinsame Investition und Gründung von Nangrui Lianyan Power Semiconductor Co., LTD mit dem Lianyan Research Institute an, einem wissenschaftlichen Forschungsinstitut direkt unter dem State Grid, das sich auf das Industrialisierungsprojekt für IGBT-Module konzentriert, und hat mit der Pilotierung von 1200 V/ begonnen. 1700-V-IGBT-bezogene Produkte.

Aus Sicht der Midstream-Betreiber wird das Unternehmen nach Anzahl der Ladesäulen und Ladevolumen, der Tochtergesellschaft von Tred, die erste Unterteilungsstrecke erreicht, auch im Jahr 2020 die führende Position in Bezug auf Marktanteil und Ladevolumen behaupten. Das Ladevolumen überstieg im vergangenen Jahr 2,7 Milliarden Grad, die durchschnittliche Wachstumsrate der letzten vier Jahre beträgt 126 % und der Betrieb von 17.000 Ladestationen. Bis Juli 2021 erreichte die Zahl der über Sonderrufe betriebenen öffentlichen Stromsäulen 223.000 und lag damit an erster Stelle aller Betreiber. Gleichzeitig erreichte auch die Ladeleistung 375 Millionen kWh und lag damit unter allen Betreibern an erster Stelle und übernahm deutlich die Führung. Die ersten Ergebnisse der Ladenetzwerkstrategie von Trid beginnen sich zu zeigen. Tered veröffentlichte zuvor eine Mitteilung, dass die Tochtergesellschaft durch die Einführung von Kapitalexpansion ploIS, staatlichen Strominvestitionen, der Three Gorges Group und anderen strategischen Investoren einen besonderen Aufruf erhalten werde.

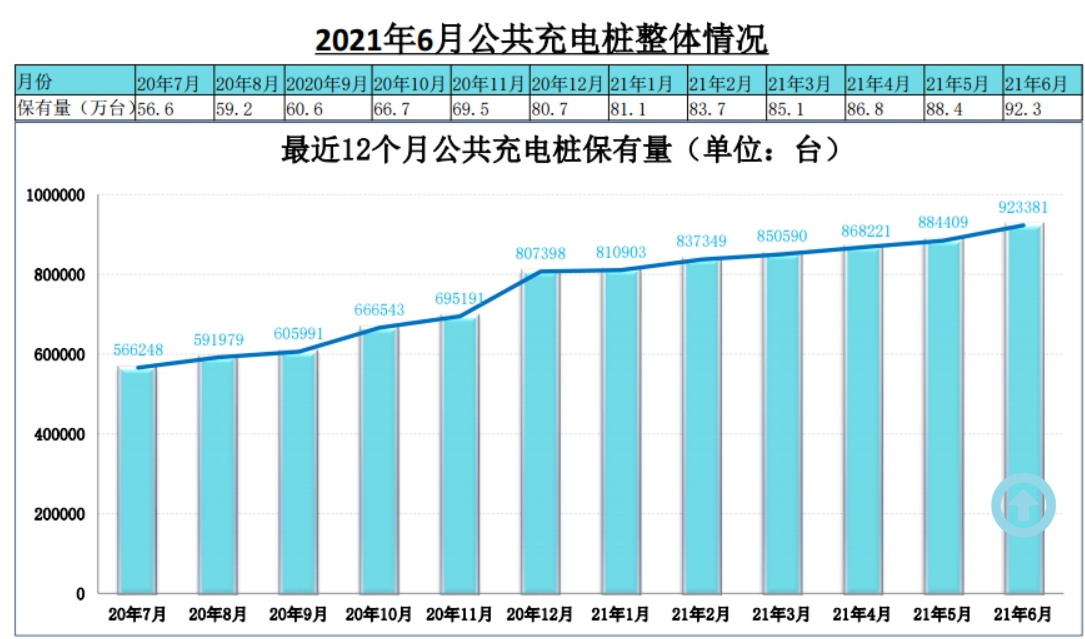

Bis Ende Juni 2021 gab es in China 95.500 öffentliche Ladesäulen und 1.064.200 private Ladesäulen (ausgestattet mit Fahrzeugen), insgesamt also 2.015 Millionen. Das Verhältnis von Fahrzeug zu Stapel („Fahrzeug“ wird anhand der neuen Energiespeicherkapazität im Juni 2021 berechnet) beträgt 3, was weniger ist als die Gesamtzahl der Ladestapel im Jahr 2020 im Entwicklungsleitfaden von 4,8 Millionen. Das Verhältnis von Autohaufen zu 1,04 ist immer noch eine große Lücke, die das Bautempo zwangsläufig beschleunigen wird.

Da es sich bei der Ladesäulenausrüstung selbst um eine Ergänzung zu den Elektrofahrzeugen handelt, besteht die Wachstumslogik der Ladesäulenindustrie darin, den neuen Energiefahrzeugen zu folgen. Mit der Zunahme des Besitzes neuer Energiefahrzeuge wird auch der Besitz von Ladesäulen zunehmen, wobei der Korrelationskoeffizient 0,9976 beträgt, was eine starke Korrelation widerspiegelt. In der ersten Hälfte dieses Jahres erreichte das weltweite kumulierte Verkaufsvolumen von Personenkraftwagen mit neuer Energie 2.546.800, was 78,6 % des Gesamtjahres im Jahr 2020 entspricht, was 6,3 % des weltweiten Automobilmarktanteils entspricht. Die Ära der Beschleunigung und des Volumens von Elektrofahrzeugen ist angebrochen, und Ladesäulen müssen damit Schritt halten.

Zeitpunkt der Veröffentlichung: 17.09.2021