Sa pag-uswag sa pagpanag-iya sa bag-ong mga sakyanan sa enerhiya, ang pagpanag-iya sa pag-charge sa mga piles mosaka usab, nga adunay correlation coefficient nga 0.9976, nga nagpakita sa usa ka lig-on nga correlation. Niadtong Septembre 10, ang China Electric Vehicle Charging Infrastructure Promotion Alliance nagpagawas sa data sa pag-charge sa pile operation alang sa Agosto. Gipakita sa datos ang 34,400 nga dugang nga mga tambak sa pagsingil sa publiko kaniadtong Agosto 2021 kaysa sa Hulyo 2021, misaka 66.4% tuig-sa-tuig kaniadtong Agosto.

Sa mga termino sa datos, ang nasudnon nga pagsingil sa pile data kusog nga mitubo. Dili pa lang dugay, ang hubei province energy bureau sa China nag-isyu og "bag-ong enerhiya nga sakyanan nga nag-charge sa pagtukod sa imprastraktura sa hubei province nga interim nga mga lakang alang sa pagdumala sa operasyon, nga gibutang sa unahan, ang umaabot nga puy-anan nga parkinganan, unit interior parking nga mga dapit, publikong mga parkinganan, highway ug ordinaryo nga provincial trunk road service area, etc, kinahanglan nga katimbang sa pag-configure sa bag-ong enerhiya nga automobile charging infrastructure, Lakip kanila, 100% sa bag-ong gitukod nga residential parking Ang mga luna kinahanglan nga adunay kagamitan sa pag-charge sa imprastraktura o ang mga kondisyon sa pag-install sa imprastraktura sa pag-charge kinahanglan nga ireserba.

Dili igsapayan gikan sa realistiko nga panginahanglan o suporta sa palisiya, ang industriya sa pag-charge sa China nakadawat og wala pa sukad nga suporta.

Ang palaaboton sa charging station

Sukad sa 2017, ang China nahimong pinakadako nga importer sa krudo sa kalibutan, nga adunay sobra sa 70% nga pagsalig sa langyaw nga lana. Ang kakulang sa kahinguhaan ug polusyon naghimo niini nga usa ka mahinungdanong tumong sa pagpalambo sa enerhiya sa China sa pagpangita og alternatibong tinubdan sa enerhiya.

Pagrepaso sa pag-uswag sa pag-charge sa mga piles sa China, Niadtong Mayo 2014, giablihan sa State Grid of China ang merkado sa mga pasilidad sa pag-charge ug switching operation. Niadtong 2015, gi-subsidize sa gobyerno ang pagtukod sa mga charging piles, ug ang pribadong kapital nagsugod sa pagbubo. Sa 2017, tungod sa ubos nga utilization rate sa charging piles, ang mga negosyo nga nag-operate nag-antus sa mga kapildihan, ang kadasig sa kapital nagsugod sa pagkunhod, ug ang pag-uswag sa pagtukod mihinay. Niadtong Marso 2020, gilista sa Standing Committee sa Political Bureau sa CPC Central Committee ang pagsingil sa mga tambak isip bag-ong mga proyekto sa imprastraktura, nga nagdala sa wala pa mahitabo nga kakusog sa palisiya. Sa pagtapos sa 2020, ang kinatibuk-ang ihap sa mga pile sa pagsingil sa China miabot sa 1.672 milyon nga mga yunit, nga misaka sa 36.7% matag tuig, nga adunay usa ka compound nga rate sa pagtubo nga 69.2% sa miaging upat ka tuig.

Sumala sa lokasyon sa pag-instalar, ang pag-charge sa mga piles mahimong bahinon sa mga public charging piles, espesyal nga charging piles ug pribado nga charging piles. Sa yanong pagkasulti, ang mga public charging piles nag-una nga gitukod sa mga pampublikong parkinganan aron mahatagan ang mga serbisyo sa pagsingil sa publiko alang sa mga sosyal nga salakyanan. Ang partido sa konstruksyon nag-una usa ka lainlaing mga operator sa pagsingil sa pile, labi na pinaagi sa bayad sa kuryente, bayad sa serbisyo aron makakuha kita, hinay nga pile ug paspas nga pile. Ang pribado nga mga tambak sa pag-charge kay gitukod sa mga pribadong parkinganan (mga garahe) aron mahatagan ug bayad ang mga tag-iya sa sakyanan. Ang hinay nga pag-charge nga mga tambak kasagarang gigamit alang sa adlaw-adlaw nga pag-charge sa gabii, nga naglakip lamang sa elektrisidad ug adunay ubos nga gasto sa pag-charge. Ang espesyal nga pile sa pagsingil mao ang kaugalingon nga parkinganan sa negosyo (garahe), nga gigamit sa mga internal nga kawani sa negosyo, lakip ang mga bus, logistik nga mga awto ug uban pang mga senaryo sa operasyon. Parehong slow charging pile ug fast charging pile gigamit.

Sumala sa klasipikasyon sa mga pamaagi sa pag-charge, ang pag-charge sa mga piles mahimong bahinon ngadto sa DC piles, AC piles, change stations ug wireless charging, diin ang DC piles ug AC piles mao ang nag-una. Ang ac pile, gitawag usab nga slow charging pile, konektado sa AC power grid ug naghatag lang ug power output nga walay function sa pag-charge. Kinahanglan nga i-charge ang electric vehicle pinaagi sa charger sa sakyanan, nga adunay gamay nga gahum ug hinay nga pag-charge. Ang DC pile, gitawag usab nga quick charging pile, konektado sa AC power grid, ug ang output kay adjustable DC power, nga direktang nag-charge sa power battery sa electric vehicles ug nag-charge dayon.

Sumala sa China Charging Alliance (EVCIPA), ang kadaghanan sa mga tambak sa pagsingil sa China alang sa pribadong paggamit. Nakita sa China ang pinakapaspas nga pag-uswag sa gidaghanon sa pribadong mga pile sa pagsingil gikan sa 2016 hangtod 2020, nga nagkantidad sa 52% sa tanan nga mga pile sa pagsingil sa 2020. Sa 2020, adunay mga 309,000 DC piles ug 498,000 AC piles sa merkado sa charging pile sa China. Sa mga termino sa bahin sa merkado, ang ac piles mikabat sa 61.7%, ug ang DC piles mikabat sa 38.3%.

Pag-focus sa direksyon sa kadena sa industriya

Upstream sa ev charging pile industry chain mao ang mga component ug equipment manufacturers, nga naghatag sa gikinahanglang ekipo alang sa pagtukod ug operasyon sa charging pile ug charging station. Isip usa ka operator sa pagsingil ug kinatibuk-ang tagahatag sa solusyon, ang Midstream ang responsable sa pagtukod ug pag-operate sa mga pile ug mga istasyon sa pag-charge, paghatag serbisyo sa lokasyon sa pag-charge sa pile ug function sa pagbayad sa pag-book, o paghatag platform ug mga solusyon sa pagdumala sa operasyon sa pag-charge.

Ang mga bahin sa upstream nagpunting sa mga sangkap sa IGBT nga adunay taas nga sulud sa teknikal. Tungod sa taas nga kalisud sa pagproseso sa mga sangkap sa IGBT, ang mga tiggama sa DC nga nagsingil sa pile sa China nag-una nga nagsalig sa mga import sa pagkakaron. Ang mga langyaw nga kompanya nga nagpalambo sa mga sangkap sa IGBT nag-una naglakip sa Infineon, ABB, Mitsubishi, Simon, Toshiba, Fuji ug uban pa. Sa pagkakaron, ang localization sa puli mao ang accelerating, huahong semiconductor, Star semiconductor ug uban pang mga lokal nga negosyo nga nag-unang teknolohiya, bili tracking. Ang Guodian Nanrui mao ang mainstream equipment supplier sa The State Grid system, nga kontrolado sa State Grid. Ang layout niini sa upstream field angayan usab nga hatagan ug pagtagad. Kaniadtong 2019, gipahibalo sa kompanya nga maghiusa nga mamuhunan ug magtukod Nangrui Lianyan Power Semiconductor Co., LTD kauban ang lianyan Research Institute, usa ka institute sa panukiduki sa siyensya nga direkta sa ilawom sa State Grid, nga nagpunting sa proyekto sa industriyalisasyon sa module sa IGBT, ug nagsugod sa pag-pilot sa 1200V / 1700V IGBT nga may kalabutan nga mga produkto.

Gikan sa punto sa pagtan-aw sa mga midstream operator, sumala sa gidaghanon sa mga pile sa pagsingil ug gidaghanon sa pagsingil, Ang subsidiary sa Tred Nakab-ot ang una nga subdivision track, ang kompanya magpadayon sa pagpadayon sa nanguna nga posisyon sa bahin sa merkado ug gidaghanon sa pagsingil sa 2020, Ang gidaghanon sa pag-charge milapas sa 2.7 bilyon nga degrees sa miaging tuig, ang compound growth rate sa bag-ohay nga upat ka tuig mao ang 126%, nga naglihok sa 17,000 ka mga istasyon sa pag-charge. Pagka Hulyo 2021, ang gidaghanon sa mga pampublikong electric piles nga gipadagan sa mga espesyal nga tawag miabot sa 223,000, nga nag-una sa ranggo sa tanan nga mga operator. Sa parehas nga oras, ang kapasidad sa pag-charge nakaabot usab sa 375 milyon nga KWH, nag-una sa ranggo sa tanan nga mga operator, ug nanguna. Ang unang mga resulta sa Trid's charging network strategy nagsugod na sa pagpakita. Gipagawas kaniadto ni Tered ang usa ka pahibalo nga ang espesyal nga tawag sa subsidiary pinaagi sa pagpaila sa pagpalapad sa kapital nga ploIS, pagpamuhunan sa gahum sa estado, ang Three Gorges Group ug uban pang mga estratehikong tigpamuhunan.

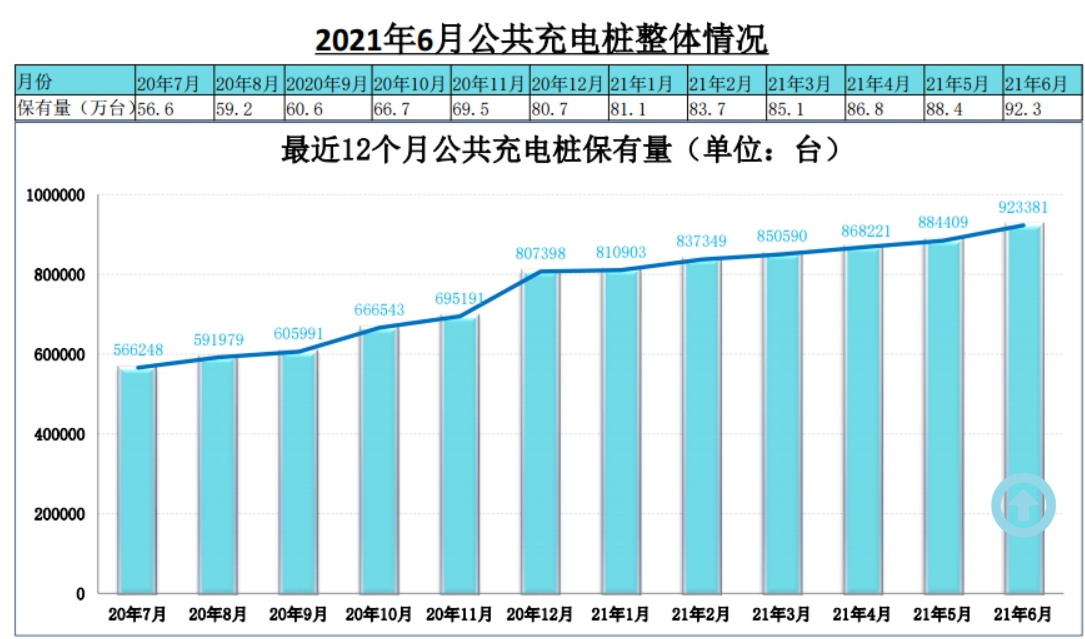

Sa katapusan sa Hunyo 2021, adunay 95,500 nga publiko nga mga pile sa pagsingil ug 1,064,200 nga pribado nga mga pile sa pag-charge (gisangkapan sa mga salakyanan) sa China, nga mikabat sa 2,015 milyon. Ang ratio sa sakyanan ngadto sa pile (" sakyanan "gikalkula sumala sa bag-ong kapasidad sa paghawid sa enerhiya sa Hunyo 2021) mao ang 3, nga mas ubos kay sa kinatibuk-ang kantidad sa charging piles sa 2020 sa Development Guide nga 4.8 milyon. Ang ratio sa pundok sa sakyanan ngadto sa 1.04 dako gihapong kal-ang, gikinahanglan nga mapadali ang dagan sa pagtukod.

Tungod sa kinaiya sa pag-charge sa pile equipment mismo mao ang bag-ong enerhiya nga mga sakyanan (pure electric BEV ug plug-in HYBRID PHEV) aron madugangan ang electric power device, mao nga ang pagtubo nga lohika sa pag-charge sa pile nga industriya mao ang pagsunod sa bag-ong mga sakyanan sa enerhiya. Sa pag-uswag sa pagpanag-iya sa bag-ong mga sakyanan sa enerhiya, ang pagpanag-iya sa pag-charge sa mga piles mosaka usab, nga adunay correlation coefficient nga 0.9976, nga nagpakita sa usa ka lig-on nga correlation. Sa unang katunga niining tuiga, ang global cumulative sales volume sa bag-ong enerhiya nga mga sakyanan sa pasahero miabot sa 2,546,800, nga miabot sa 78.6% sa tibuok tuig sa 2020, nga nagkantidad sa 6.3% sa global nga bahin sa merkado sa sakyanan. Ang panahon sa pagpatulin ug kadaghan sa mga de-koryenteng mga salakyanan miabot na, ug ang pag-charge sa mga tambak kinahanglan nga mag-uban niini.

Oras sa pag-post: Sep-17-2021